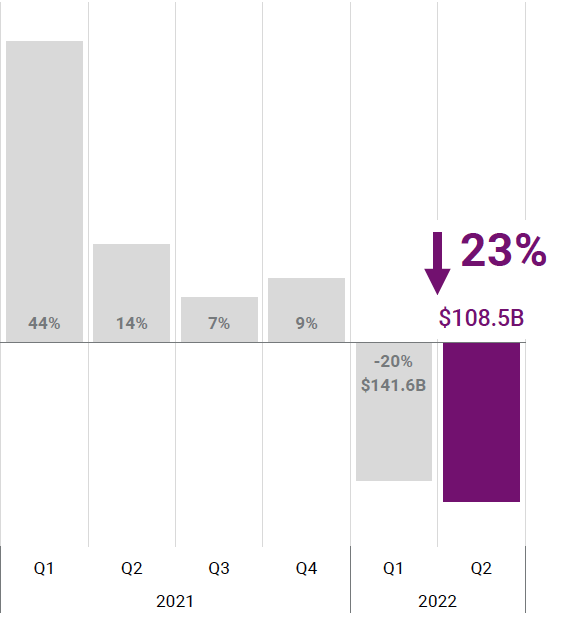

Il report di CBInsights offre uno scenario molto dettagliato riguardo il mercato del venture capital nel secondo trimestre 2022: una forte decrescita in tutti i campi di investimento, dovuta sicuramente al periodo di stagflazione e aumento dei tassi di interesse, prospettata da mesi e che continua ad influenzare inesorabilmente i mercati. A livello globale c’è stato un calo dei finanziamenti in startup del 23% rispetto al primo trimestre, raggiungendo i 108,5 miliardi di dollari. Rappresenta il più grande calo trimestrale nell’ultimo decennio. Il calo maggiore poi, è stato quello relativo agli Usa , totale 52,9 miliardi di dollari, nonostante abbiano guidato quasi la metà di tutti i finanziamenti, e Asia, per un totale di -25%, rappresentando il più basso finanziamento dal 2020, mentre l’Europa ha registrato un più contenuto – 13%. Le startup europee infatti hanno chiuso il secondo trimestre con un totale di 22 miliardi di dollari.  Il secondo trimestre ha rappresentato anche un calo di unicorni (43% su base annua) rispetto ai 148 unicorni nati un anno fa nel secondo trimestre del 2021, vedendo la nascita di 85 nuovi unicorni. In questo caso Usa e Europa hanno rappresentato la maggior parte dei nuovi unicorni, rispettivamente con 49 e 16 nascite. Quello con la valutazione più alta è rappresentato dalla società di scambio di criptovalute KuCoin, con sede alle Seychelles e con una valutazione di 10 miliardi di dollari. Ma in testa ci sono sempre gli Usa con un totale di 629, poi Asia 322 ed Europa 154. Il calo è avvenuto anche nei finanziamenti in megaround (-31%) registrando 50,5 miliardi di dollari in 250 deal, il livello più basso dal 2020. Anche se negli Stati Uniti si è registrato un calo del 34% dei mega-round, le startup statunitensi hanno rappresentato il 51% di tutti i finanziamenti mega-round nel 2° trimestre 2022. Anche l’attività di exit ha continuato a rallentare, diminuendo del 16% rispetto al trimestre precedente, attestandosi a 2.648 unità Q2’22. Le operazioni di M&A sono diminuite del 16%, scendendo a 2.502, il minimo del 6° trimestre. Le IPO e le SPAC sono calate rispettivamente del 15% e del 26%. Le startup con sede in Europa hanno rappresentato il 39% di tutte le exit nel secondo trimestre del 2022, superando la quota del 36% degli Stati Uniti. Ma se negli Usa i finanziamenti hanno continuato a diminuire, un’area metropolitana ha registrato un enorme balzo in avanti: i finanziamenti a Denver sono aumentati di 1 miliardo di dollari rispetto al trimestre precedente, segnando un balzo del 111%. I round più importanti sono andati alla piattaforma HR Velocity Global (400 milioni di dollari) e alla soluzione energetica Crusoe (350 milioni di dollari). Anche le startup africane hanno registrato numeri importanti: 1,7 miliardi di dollari raccolti nel 2022, più della metà del totale raccolto in tutto il 2021. Al ritmo attuale, i finanziamenti potrebbero superare la cifra dell’anno scorso di 1 miliardo di dollari. Se ciò si verificherà, questo sarà il secondo anno di continua e significativa crescita dei finanziamenti per il continente. Per quanto riguarda invece gli investitori, c’è stato un ulteriore calo: – 22% da aziende finanziate dai principali investitori di alto livello: Tiger Global Management è stato l’investitore più attivo per il terzo trimestre consecutivo nel Q2’22, investendo in 86 società. Tuttavia, questo numero ha segnato un calo rispetto alle 120 del 1° trimestre 22. Infatti, i primi 10 investitori nel Q2’22 hanno investito collettivamente in 553 società, con un calo del 22% rispetto al trimestre precedente.

Il secondo trimestre ha rappresentato anche un calo di unicorni (43% su base annua) rispetto ai 148 unicorni nati un anno fa nel secondo trimestre del 2021, vedendo la nascita di 85 nuovi unicorni. In questo caso Usa e Europa hanno rappresentato la maggior parte dei nuovi unicorni, rispettivamente con 49 e 16 nascite. Quello con la valutazione più alta è rappresentato dalla società di scambio di criptovalute KuCoin, con sede alle Seychelles e con una valutazione di 10 miliardi di dollari. Ma in testa ci sono sempre gli Usa con un totale di 629, poi Asia 322 ed Europa 154. Il calo è avvenuto anche nei finanziamenti in megaround (-31%) registrando 50,5 miliardi di dollari in 250 deal, il livello più basso dal 2020. Anche se negli Stati Uniti si è registrato un calo del 34% dei mega-round, le startup statunitensi hanno rappresentato il 51% di tutti i finanziamenti mega-round nel 2° trimestre 2022. Anche l’attività di exit ha continuato a rallentare, diminuendo del 16% rispetto al trimestre precedente, attestandosi a 2.648 unità Q2’22. Le operazioni di M&A sono diminuite del 16%, scendendo a 2.502, il minimo del 6° trimestre. Le IPO e le SPAC sono calate rispettivamente del 15% e del 26%. Le startup con sede in Europa hanno rappresentato il 39% di tutte le exit nel secondo trimestre del 2022, superando la quota del 36% degli Stati Uniti. Ma se negli Usa i finanziamenti hanno continuato a diminuire, un’area metropolitana ha registrato un enorme balzo in avanti: i finanziamenti a Denver sono aumentati di 1 miliardo di dollari rispetto al trimestre precedente, segnando un balzo del 111%. I round più importanti sono andati alla piattaforma HR Velocity Global (400 milioni di dollari) e alla soluzione energetica Crusoe (350 milioni di dollari). Anche le startup africane hanno registrato numeri importanti: 1,7 miliardi di dollari raccolti nel 2022, più della metà del totale raccolto in tutto il 2021. Al ritmo attuale, i finanziamenti potrebbero superare la cifra dell’anno scorso di 1 miliardo di dollari. Se ciò si verificherà, questo sarà il secondo anno di continua e significativa crescita dei finanziamenti per il continente. Per quanto riguarda invece gli investitori, c’è stato un ulteriore calo: – 22% da aziende finanziate dai principali investitori di alto livello: Tiger Global Management è stato l’investitore più attivo per il terzo trimestre consecutivo nel Q2’22, investendo in 86 società. Tuttavia, questo numero ha segnato un calo rispetto alle 120 del 1° trimestre 22. Infatti, i primi 10 investitori nel Q2’22 hanno investito collettivamente in 553 società, con un calo del 22% rispetto al trimestre precedente.  Tra i diversi cali, c’è stata anche una importante crescita: +33% della dimensione mediana dei deal per gli angel. È aumentata di 1 milione di dollari rispetto al 2021, l’unico gruppo di investitori a registrare una variazione positiva rispetto all’anno scorso. Il calo della dimensione mediana delle transazioni per CVC, corporate, PE, asset/investment management e investitori VC variava dal 9% al 50%. Infine – 43% dei finanziamenti per il settore retail tech, raggiungendo i 13,2 miliardi di dollari e segnando un calo di 7 trimestri per il settore. Anche altre categorie hanno registrato un significativo rallentamento dei finanziamenti trimestrali. Il settore Fintech ha registrato per esempio un calo dei finanziamenti del 33% rispetto al trimestre precedente, mentre i finanziamenti per la digital health sono scesi del 32% a 7,1 miliardi di dollari, toccando il minimo da 8 trimestri a questa parte.

Tra i diversi cali, c’è stata anche una importante crescita: +33% della dimensione mediana dei deal per gli angel. È aumentata di 1 milione di dollari rispetto al 2021, l’unico gruppo di investitori a registrare una variazione positiva rispetto all’anno scorso. Il calo della dimensione mediana delle transazioni per CVC, corporate, PE, asset/investment management e investitori VC variava dal 9% al 50%. Infine – 43% dei finanziamenti per il settore retail tech, raggiungendo i 13,2 miliardi di dollari e segnando un calo di 7 trimestri per il settore. Anche altre categorie hanno registrato un significativo rallentamento dei finanziamenti trimestrali. Il settore Fintech ha registrato per esempio un calo dei finanziamenti del 33% rispetto al trimestre precedente, mentre i finanziamenti per la digital health sono scesi del 32% a 7,1 miliardi di dollari, toccando il minimo da 8 trimestri a questa parte.  L’Europa è al terzo posto, dopo Africa al secondo e Usa al primo, anche se per quanto riguarda la percentuale diminuzione dei deal, L’Europa ne esce vincente rispetto agli Usa. Le operazioni in early-stage continueranno a rappresentare la maggior parte delle operazioni nel 2022, a conferma di quanto previsto nel nostro articolo al seguente link. – Nella classifica dei Top seed/angel deals in Q2’22 troviamo al primo posto Hejian Industrial Software con un totale di $165M, Società cinese nel settore software (non internet/mobile) con investitori quali: SummitView Capital, CAS Investment Management, GAC Capital, IDG Capital, SAIC Motor. Ma all’ottavo posto troviamo Jit con $39M e tra gli investitori Tiger Global. – Nella classifica invece Top Series A deals in Q2’22 troviamo al primo posto Ultima Genomics con un totale di $600M, società statunitense del settore healthcare specializzata nella biotechnology e con investitori quali: Andreessen Horowitz, Lightspeed Venture Partners, D1 Capital Partners, Founder Fund, General Atlantic. Ma al quarto posto troviamo anche Newcleo, società con sede a Londra ma fondata da un gruppo di scienziati e imprenditori italiani, con un totale di $316M. Ne avevamo già parlato in questo articolo.

L’Europa è al terzo posto, dopo Africa al secondo e Usa al primo, anche se per quanto riguarda la percentuale diminuzione dei deal, L’Europa ne esce vincente rispetto agli Usa. Le operazioni in early-stage continueranno a rappresentare la maggior parte delle operazioni nel 2022, a conferma di quanto previsto nel nostro articolo al seguente link. – Nella classifica dei Top seed/angel deals in Q2’22 troviamo al primo posto Hejian Industrial Software con un totale di $165M, Società cinese nel settore software (non internet/mobile) con investitori quali: SummitView Capital, CAS Investment Management, GAC Capital, IDG Capital, SAIC Motor. Ma all’ottavo posto troviamo Jit con $39M e tra gli investitori Tiger Global. – Nella classifica invece Top Series A deals in Q2’22 troviamo al primo posto Ultima Genomics con un totale di $600M, società statunitense del settore healthcare specializzata nella biotechnology e con investitori quali: Andreessen Horowitz, Lightspeed Venture Partners, D1 Capital Partners, Founder Fund, General Atlantic. Ma al quarto posto troviamo anche Newcleo, società con sede a Londra ma fondata da un gruppo di scienziati e imprenditori italiani, con un totale di $316M. Ne avevamo già parlato in questo articolo.  – Nella classifica Top Series B deals in Q2’22 troviamo al primo posto CanSemi, con un totale di $671M, società cinese nel settore dell’electronics specializzata in chip & semiconductor, con investiori quali: GAC Capital, Utrust, Lanpu Venture Capital, Science City Group, Baic Capital. – Nella classifica Top Series C deals in Q2’22 troviamo al primo posto Coda Payments con un totale di $690M, società della Repubblica di Singapore, nel settore internet software & services specializzata nel payment. Eppure al terzo posto anche qui troviamo un fondo svizzero (NEAR Protocol) che ha investito un totale di $350M tra cui come investitore compare Tiger Global Management. Ora, da notare che il report di CBInsights non conferma i rumor che a inizio gennaio vedevano grandi fondi di investimento quali Tiger Global, D1 Capital, Y Combinator, Soft Bank ritirare gli investimenti nel late-stage a favore dell’early-stage nel Q2, come avevamo analizzato nel nostro articolo. Questi fondi infatti hanno continuato a investire grossi deal in round che vanno oltre la Serie B, come si evince dalla tabella seguente:

– Nella classifica Top Series B deals in Q2’22 troviamo al primo posto CanSemi, con un totale di $671M, società cinese nel settore dell’electronics specializzata in chip & semiconductor, con investiori quali: GAC Capital, Utrust, Lanpu Venture Capital, Science City Group, Baic Capital. – Nella classifica Top Series C deals in Q2’22 troviamo al primo posto Coda Payments con un totale di $690M, società della Repubblica di Singapore, nel settore internet software & services specializzata nel payment. Eppure al terzo posto anche qui troviamo un fondo svizzero (NEAR Protocol) che ha investito un totale di $350M tra cui come investitore compare Tiger Global Management. Ora, da notare che il report di CBInsights non conferma i rumor che a inizio gennaio vedevano grandi fondi di investimento quali Tiger Global, D1 Capital, Y Combinator, Soft Bank ritirare gli investimenti nel late-stage a favore dell’early-stage nel Q2, come avevamo analizzato nel nostro articolo. Questi fondi infatti hanno continuato a investire grossi deal in round che vanno oltre la Serie B, come si evince dalla tabella seguente:

| Round | ||||||||

| Investors | Seed | A | B | C | D | E | F | G |

| Tiger Global | $39M nell’israeliana Jit nel settore Software (noninternet/mobile) – Science & Engineering | $25M nell’argentina clicOH – settore Internet Software & Services, Supply Chain & Logistics | $60M nella statunitense CertiK – settore Internet Software & Services Monitoring & Security | $350M nella svizzera NEAR Protocol settore Internet Software & Services | $200M nella statunitense SENSORS Data – settore Internet Software & Services Business Intelligence, Analytics & Performance Mgmt | $200M nalla statunitense Arcadia – settore Energy & Utilities | 140M nell’indiana CRED – settore Mobile Software & Services Accounting & Finance | |

| $40M nella sudafricana BVNK – settore Internet Software & Services, Accounting & Finance | $46M nella australiana Shippit- settore Internet Software & Services, Supply Chain & Logistics | $200M nella colombiana Habi – settore Internet Software & Services Real Estate | $100M nell’israeliana StarkWare – settore Internet Software & Services Monitoring & Security | $200M nella statunitense Arcadia – settore Energy & Utilities – Renewables | ||||

| $52M nell’australiana CARMA – settore Internet, E-Commerce, Auto | ||||||||

| D1 Capital | $600M nella statunitense Ultima Genomics – settore Healthcare, Biotechnology | |||||||

| YCombinator | $4M nella argentina Wibond – settore Internet Software & Services, Payments | $250M nella statunitense Rippling Internet Software & Services, HR & Workforce Management | $416M nella statunitense Faire – settore Internet E-Commerce, Marketplace | |||||

| $3M nella nigeriana IdentityPass – settore Internet Software & Services Compliance | $50M nella statunitense DEEL – settore Internet Software & Services, HR & Workforce Management | |||||||

| $3M nella nigeriana Topship -settore Mobile Software & Services, Supply Chain & Logistics | $200M nella indiana Zepto – settore E-Commerce, Food & Grocery | |||||||

| SoftBannk | $60M nella statunitense CertiK – settore Internet Software & Services, Monitoring & Security | $300M nella statunitense Remote – settore Internet Software & Services, HR & Workforce Management | $535M nella croata Rimac Automobili – settore Automobile Manufacturing | |||||

| $70M nella statunitense bloXroute Labs – settore Internet Software & Services, Asset & Financial Management & Trading | $300M nell’emirata Kitopi – settore Internet E-Commerce, Food & Grocery | $150M nella statunitense Clarify Health – settore Internet Software & Services, Health & Wellness | ||||||

| $100M nella ecuadoregna Kushki – settore Internet Software & Services, Payments | $70M nella giapponese AI Medical Service – settore Healthcare Software | $175M nella statunitense Material Bank – settore E-Commerce, Marketplace | ||||||

| $200M nella tedesca CoachHub – settore Internet Software & Services, Education & Training | $101M nella giapponese LegalForce – settore Internet Software & Services, Legal | |||||||

| $200M nella colombiana Habi – settore nternet Software & Services, Real Estate | $100M nella brasiliana Unico – settore Security Software | |||||||

| $150M nella messicana Nowports – settore Supply Chain & Logistics Software | ||||||||

| $100M nella brasiliana Solfacil – settore Internet, Software & Services, Environment |

*L’ammontare non riguarda l’investimento del singolo investitore/fondo, ma il totale di tutti gli investitori. – Nella classifica Top M&A exits in Q2’22 troviamo al primo posto gli Usa con Affinivax per exit di 3,3 miliardi di dollari acquistata da GSK nel settore healthcare; al secondo l’australiana Uniti Group con un exit di 2,8 miliardi acquistata da MBC BidCo, nel settore mobile & telecommunications; al terzo posto invece la tedesca CordenPharma International con un’exit di 2,6 miliardi di dollari acquistata da Astorg Partners nel settore dell’healthcare. – Nella classifica Top IPOs in Q2’22 troviamo ai primi 8 posti tutte società cinesi soprattutto nel settore dell’electronics (6 su 9). – Nella classifica Top SPACs in Q2’22 troviamo al primo posto l’australiana Pagaya con una valutazione di $8.5B nel settore Internet; al secondo posto Gogoro di Tawain con una valutazione di $2.4B nel settore automotive & transportation; al terzo Alvotech con sede in Islanda nel settore dell’healthcare con una valutazione di $2.3B – Nella classifica Top investors by company count in Q2’22 troviamo al primo posto Tiger Global Management e ben sei società su 10 di VC. – Nella classifica Top CVCs by company count in Q2’22 troviamo al primo posto Google Ventures. E ora i settori: – Fintech: i finanziamenti raggiungono 50,7 miliardi di dollari nel secondo trimestre del 22, quasi il doppio rispetto ai numeri dell’intero 2020, dove i maggiori investitori sono al primo posto gli Usa ($8.6B), Asia ($5.1B) e al terzo l’Europa ($4.7B). In questo settore le operazioni di early-stage continuano a rappresentare più del 60% di tutte le operazioni – Retail tech: nel 2022 sono stati finanziati 36,4 miliardi di dollari in 1.611 operazioni. I finanziamenti trimestrali per il settore tecnologico al dettaglio sono scesi del 43% nel secondo trimestre del 2022, per un totale di $13.2B – Digital health: I finanziamenti raggiungono i 17,6 miliardi di dollari in 1.255 operazioni nel 2022. Anche qui i finanziamenti trimestrali per la sanità digitale sono scesi del 32% nel secondo trimestre del 2022. Al primo posto troviamo gli Usa ($4.8B), Asia ($1.1B), Europa ($1.0B). Anche qui Il 59% delle operazioni nel settore della sanità digitale è in early-stage nel primo semestre del 2022. Ma è un settore che ha visto otto nuovi unicorni nel secondo trimestre del 2022 e deal in M&A rappresentano la stragrande maggioranza delle exit nel primo semestre 2022. – Nei Geographic Trend troviamo che le operazioni in early-stage continuano a rappresentare oltre il 50% delle operazioni negli Stati Uniti e che IPO, SPAC e M&A sono tutte al di sotto della metà del totale del 2021 nel primo semestre 2022, ma allo stesso tempo la valutazione mediana del late-stage è aumentata rispetto al trimestre precedente, raggiungendo 1,5 miliardi di dollari nel secondo trimestre del 2022. In Asia i finanziamenti raggiungono i 62,8 miliardi di dollari a metà del 2022, appena il 35% del totale del 2021; due operazioni su 3 in Asia sono destinate a società in early-stage (69%), e nel primo semestre del 22 le exit di SPAC hanno già raggiunto il totale dell’anno precedente con un totale di 8; l’Asia vede quindi un aumento delle SPAC nel secondo trimestre del 2022, mentre le IPO e le operazioni di M&A diminuiscono, e anche qui la valutazione mediana dell’early-stage scende dopo il recente picco dello scorso trimestre per un totale di $25M e così anche la valutazione mediana in late-stage continua a diminuire nel secondo trimestre; i finanziamenti trimestrali e gli accordi con Israele continuano a diminuire nel 2022 con un totale di 118 deal (funding $2.4B), anche qui i round in early-stage catturano il 65% degli investimenti israeliani nel 2022 YTD. L’Europa vede 48,9 miliardi di dollari di finanziamenti nel primo semestre del 2022, più della metà del totale del 2021 con un totale di 3,553 deal e funding $48.9B; infatti i finanziamenti superano i 20 miliardi di dollari per il quinto trimestre consecutivo nel Q2’22; anche qui comanda l’early-stage con due accordi su 3 che sono destinati a società in early-stage; inoltre le operazioni di M&A in Europa stanno per superare il totale del 2021, mentre le IPO scendono dai massimi dell’anno scorso (15); la valutazione mediana dell’early-stage è più che raddoppiata rispetto allo scorso trimestre; la valutazione mediana in late-stage rimane invece stabile a 1 miliardo di dollari; infine le valutazioni delle società registrano un aumento medio dell’80% rispetto al finanziamento del trimestre precedente.

© RIPRODUZIONE RISERVATA