Indice degli argomenti

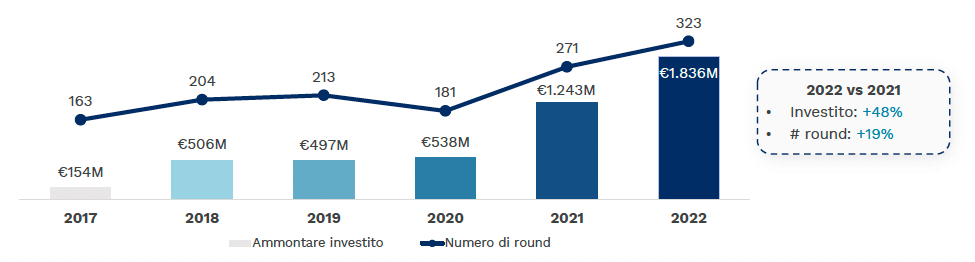

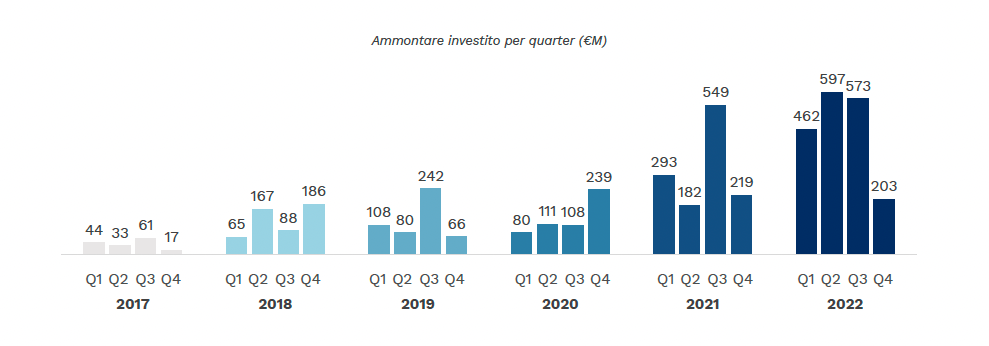

Ci siamo, il primo anno che ha visto inaugurarsi i report trimestrali voluti da Italian Tech Alliance e realizzati da Growth Capital è giunto a conclusione e quindi ci sono i dati degli investimenti in venture capital in Italia sia del quarto trimestre 2022, sia dell’intero anno. La cifra raggiunta è superiore agli 1,8 miliardi di euro che sono stati investiti in 323 round, registrando una crescita per ammontare investito del 48% rispetto al 2021. Si conferma la partecipazione degli investitori internazionali nel VC italiano, con dimensione media dei relativi deal doppia rispetto a quelli con soli investitori nazionali. Il 2022 è inoltre l’anno con il maggiore numero di round sopra i 100 milioni di euro. L’Italia è il Paese con la crescita in percentuale più sostenuta in Europa.  I dati sono stati presentato da Fabio Mondini de Focatiis, founding partner di Growth Capital, Francesco Cerruti, direttore generale di Italian Tech Alliance, con la partecipazione di Giuseppe Donvito, partner di P101 e di Silvia Wang, co-fondatrice e CEO di Serenis. Con 203 milioni di euro raccolti in 75 round, il quarto trimestre dell’anno scorso ha visto un rallentamento nella raccolta, ma un numero di deal in linea con la media dei 4 trimestri precedenti (463 milioni di euro e 79 round). La flessione nell’ammontare investito nel trimestre è in gran parte riconducibile all’assenza di mega round che per esempio, nel Q3-2022, avevano inciso per più del 40%.

I dati sono stati presentato da Fabio Mondini de Focatiis, founding partner di Growth Capital, Francesco Cerruti, direttore generale di Italian Tech Alliance, con la partecipazione di Giuseppe Donvito, partner di P101 e di Silvia Wang, co-fondatrice e CEO di Serenis. Con 203 milioni di euro raccolti in 75 round, il quarto trimestre dell’anno scorso ha visto un rallentamento nella raccolta, ma un numero di deal in linea con la media dei 4 trimestri precedenti (463 milioni di euro e 79 round). La flessione nell’ammontare investito nel trimestre è in gran parte riconducibile all’assenza di mega round che per esempio, nel Q3-2022, avevano inciso per più del 40%.

L’anno migliore di sempre per il VC in Italia

Guardando all’intero anno, il 2022 si è chiuso con più di 1,8 miliardi di euro investiti, (+48% rispetto al 2021), sebbene influenzato dai mega round di Satispay (Serie D, da 320 milioni di euro), Newcleo (Serie A, 300 milioni di euro) e Scalapay (Serie B, 212 milioni di euro). Come previsto a inizio anno da Growth Capital, il VC italiano è stato impattato in modo ridotto dalle tensioni macroeconomiche e finanziarie del 2022 mostrando comunque una crescita sostenuta rispetto al 2021, diversamente dalla contrazione che ha interessato l’Europa e altri mercati VC sviluppati.  Considerando la segmentazione dei round per tipologia in Italia, nel Q4-22 sono stati registrati 38 Seed, 18 Serie A e 3 Serie B e guardando all’intero 2022, complessivamente sono 57 i round Serie A, 19 i Serie B e 176 i round Seed, che si confermano la tipologia più rappresentata (50% delle operazioni dell’anno). La maggiore presenza rispetto al 2021 del numero di round Seed (+42) e Serie A (+4), lascia sperare nei prossimi anni in un aumento dei round Late Stage. Si osserva, inoltre, come presenza di round Late Stage sia nettamente aumentata dal 2017 al 2022, pur risultando ancora inferiore ad altri ecosistemi maturi come la Francia, che già nel 2019 mostrava una ripartizione tra Early Stage e Late Stage simile a quella dell’Italia di oggi. Considerando l’analisi per settori, Smart City risulta il settore con il maggior numero di deal annunciati nel trimestre (15), seguito da Software (10). Con 54 round totali, Smart City si posiziona al vertice anche a livello annuale, seguito da Software e DeepTech, rispettivamente con 44 e 40. Guardando invece all’ammontare investito, Smart City (501 milioni di euro) e FinTech (499 milioni di euro) sono i settori che hanno raccolto di più nel 2022 e rappresentano il 55% dell’investito nell’intero anno. A questo risultato hanno contribuito in modo rilevante i mega round di Satispay e Scalapay (per il Fintech) e Newcleo (per Smart City). Secondo un’analisi storica, si nota come nel 2022, rispetto al 2021, la dimensione media dei round sia aumentata per tutti i settori a eccezione di Media (-52%), che in compenso è stato però uno dei settori con più exit; Food Agriculture (-16%); e Digital (-6%). FinTech (13,1 milioni di euro) e Smart City (9,4 milioni di euro) si confermano i settori con il ticket medio più alto nel 2022, anche grazie all’impatto di alcuni mega round. Il 2022 ha registrato 4 mega round, risultando, sotto questo aspetto, il miglior anno nel periodo analizzato (2017-2022). I cinque top round del 2022 sono quello di Satispay (Serie D, 320 milioni di euro), Newcleo (Serie A, 300 milioni di euro), Scalapay (Serie B, 212 milioni di euro), Casavo (Serie D, 100 milioni di euro) e Medical Micro Instruments (Serie B, 73 milioni di euro).

Considerando la segmentazione dei round per tipologia in Italia, nel Q4-22 sono stati registrati 38 Seed, 18 Serie A e 3 Serie B e guardando all’intero 2022, complessivamente sono 57 i round Serie A, 19 i Serie B e 176 i round Seed, che si confermano la tipologia più rappresentata (50% delle operazioni dell’anno). La maggiore presenza rispetto al 2021 del numero di round Seed (+42) e Serie A (+4), lascia sperare nei prossimi anni in un aumento dei round Late Stage. Si osserva, inoltre, come presenza di round Late Stage sia nettamente aumentata dal 2017 al 2022, pur risultando ancora inferiore ad altri ecosistemi maturi come la Francia, che già nel 2019 mostrava una ripartizione tra Early Stage e Late Stage simile a quella dell’Italia di oggi. Considerando l’analisi per settori, Smart City risulta il settore con il maggior numero di deal annunciati nel trimestre (15), seguito da Software (10). Con 54 round totali, Smart City si posiziona al vertice anche a livello annuale, seguito da Software e DeepTech, rispettivamente con 44 e 40. Guardando invece all’ammontare investito, Smart City (501 milioni di euro) e FinTech (499 milioni di euro) sono i settori che hanno raccolto di più nel 2022 e rappresentano il 55% dell’investito nell’intero anno. A questo risultato hanno contribuito in modo rilevante i mega round di Satispay e Scalapay (per il Fintech) e Newcleo (per Smart City). Secondo un’analisi storica, si nota come nel 2022, rispetto al 2021, la dimensione media dei round sia aumentata per tutti i settori a eccezione di Media (-52%), che in compenso è stato però uno dei settori con più exit; Food Agriculture (-16%); e Digital (-6%). FinTech (13,1 milioni di euro) e Smart City (9,4 milioni di euro) si confermano i settori con il ticket medio più alto nel 2022, anche grazie all’impatto di alcuni mega round. Il 2022 ha registrato 4 mega round, risultando, sotto questo aspetto, il miglior anno nel periodo analizzato (2017-2022). I cinque top round del 2022 sono quello di Satispay (Serie D, 320 milioni di euro), Newcleo (Serie A, 300 milioni di euro), Scalapay (Serie B, 212 milioni di euro), Casavo (Serie D, 100 milioni di euro) e Medical Micro Instruments (Serie B, 73 milioni di euro).

Cresce l’interesse da parte degli investitori internazionali

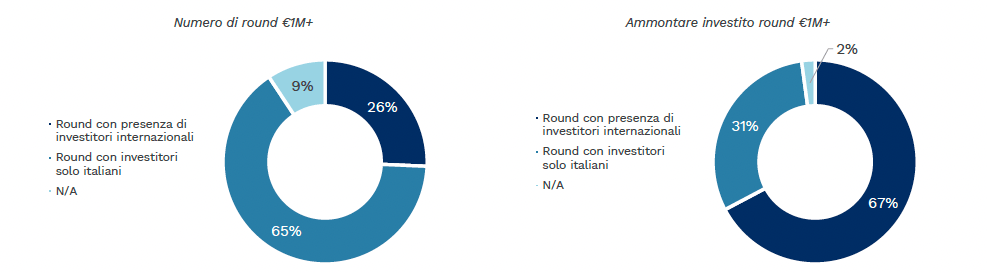

L’Osservatorio analizza inoltre l’incidenza nel VC italiano degli investitori internazionali, che nel 2022 hanno partecipato al 26% dei round maggiori di 1 milione di euro, dato in linea con il 2021. Tuttavia, in termini di ammontare raccolto, l’incidenza dei round con presenza di investitori internazionali è sensibilmente aumentata, passando dal 58% del 2021 al 67% del 2022, un trend già anticipato nelle edizioni precedenti dell’Osservatorio e che ci si attende proseguirà nel medio-lungo periodo. Infine, è opportuno notare come nel 2022 gli investitori internazionali abbiano partecipato a round con dimensione media più che doppia rispetto a quelli con soli investitori nazionali (9,5 contro 4,3 milioni di euro). CDP Venture Capital si conferma l’investitore più attivo in termini di operazioni annunciate nel 2022, seguito da Azimut e LVenture.  Nel Q4-22 le startup italiane sono state protagoniste di 11 exit, dato in linea con il Q3-22. I risultati dell’ultimo trimestre portano a 38 gli eventi di liquidità registrati nel 2022, dato in aumento rispetto al 2021 (30). Growth Capital stima che il valore complessivo in termini di Enterprise Value delle exit annunciate nel 2022 sia ben superiore a 1 miliardo di euro. “Il 2022 è stato un anno di notevole maturazione per il Venture Capital in Italia. Come da noi previsto un anno fa, l’ecosistema italiano ha registrato un aumento significativo nell’ammontare investito, (circa +50% rispetto al 2021), in contrasto con il rallentamento europeo e la decrescita globale. Si è confermata anche la partecipazione sempre più incisiva da parte di attori internazionali e investitori istituzionali (trend destinato a confermarsi anche nel 2023). Come Growth Capital, prevediamo un 2023 di maturazione e consolidamento del mercato, caratterizzato da un aumento della size media dei round e del numero delle operazioni Late Stage. Gli investimenti complessivi saranno influenzati dall’elevato dry power e dalla presenza di mega round”, commenta in una nota Fabio Mondini de Focatiis, founding partner di Growth Capital, che sottolinea anche come la sua organizzazione sia diretta testimone della crescita di interesse da parte degli investitori internazionali verso l’ecosistema italiano che si conferma con l’intensificarsi di contatti con gli operatori. “È significativo notare come i numeri dell’ecosistema italiano dell’innovazione iniziano ad avvicinarsi, pur mantenendosi ancora a livello assoluti inferiori, ad altri Paesi storicamente più avanzati in questo ambito – aggiunge Francesco Cerruti, direttore generale di Italian Tech Alliance -. Come emerge dal report, infatti, Nel 2022, per la prima volta l’Italia è stato il Paese europeo che ha visto la crescita più consistente di investimenti in startup e aziende innovative anno su anno, con un + 48% di differenziale registrato tra il 2021 e il 2022, a fronte di una crescita molto limitata registrata in Francia e di un calo in UK, Spagna e Germania. Questi dati indicano, insieme al fatto che molti ecosistemi europei sembrano aver raggiunto una fase di maturità, che l’Italia potrebbe avere nei prossimi anni un ruolo sempre più centrale nel settore Tech in Europa. Guardando al futuro, conclude Cerruti, il 2023 sarà un anno cruciale per ammodernare il Testo Unico sulle Startup, che era stato un fondamentale motore di partenza per l’ecosistema, ma che è ormai vecchio di più di 10 anni e necessita un aggiornamento che tenga in conto le rinnovate esigenze dei sempre più numerosi operatori del settore”.

Nel Q4-22 le startup italiane sono state protagoniste di 11 exit, dato in linea con il Q3-22. I risultati dell’ultimo trimestre portano a 38 gli eventi di liquidità registrati nel 2022, dato in aumento rispetto al 2021 (30). Growth Capital stima che il valore complessivo in termini di Enterprise Value delle exit annunciate nel 2022 sia ben superiore a 1 miliardo di euro. “Il 2022 è stato un anno di notevole maturazione per il Venture Capital in Italia. Come da noi previsto un anno fa, l’ecosistema italiano ha registrato un aumento significativo nell’ammontare investito, (circa +50% rispetto al 2021), in contrasto con il rallentamento europeo e la decrescita globale. Si è confermata anche la partecipazione sempre più incisiva da parte di attori internazionali e investitori istituzionali (trend destinato a confermarsi anche nel 2023). Come Growth Capital, prevediamo un 2023 di maturazione e consolidamento del mercato, caratterizzato da un aumento della size media dei round e del numero delle operazioni Late Stage. Gli investimenti complessivi saranno influenzati dall’elevato dry power e dalla presenza di mega round”, commenta in una nota Fabio Mondini de Focatiis, founding partner di Growth Capital, che sottolinea anche come la sua organizzazione sia diretta testimone della crescita di interesse da parte degli investitori internazionali verso l’ecosistema italiano che si conferma con l’intensificarsi di contatti con gli operatori. “È significativo notare come i numeri dell’ecosistema italiano dell’innovazione iniziano ad avvicinarsi, pur mantenendosi ancora a livello assoluti inferiori, ad altri Paesi storicamente più avanzati in questo ambito – aggiunge Francesco Cerruti, direttore generale di Italian Tech Alliance -. Come emerge dal report, infatti, Nel 2022, per la prima volta l’Italia è stato il Paese europeo che ha visto la crescita più consistente di investimenti in startup e aziende innovative anno su anno, con un + 48% di differenziale registrato tra il 2021 e il 2022, a fronte di una crescita molto limitata registrata in Francia e di un calo in UK, Spagna e Germania. Questi dati indicano, insieme al fatto che molti ecosistemi europei sembrano aver raggiunto una fase di maturità, che l’Italia potrebbe avere nei prossimi anni un ruolo sempre più centrale nel settore Tech in Europa. Guardando al futuro, conclude Cerruti, il 2023 sarà un anno cruciale per ammodernare il Testo Unico sulle Startup, che era stato un fondamentale motore di partenza per l’ecosistema, ma che è ormai vecchio di più di 10 anni e necessita un aggiornamento che tenga in conto le rinnovate esigenze dei sempre più numerosi operatori del settore”.

Le previsioni per il 2023

Italian Tech Alliance e Growth Capital prevedono che il 2023 può potenzialmente registrare un investimento complessivo nell’anno stimato tra 1,8 e 2,5 miliardi di euro. Ciò è dovuto sia ai segnali che confermano la tendenza di crescita, sia alla disponibilità del cosiddetto dry powder, quindi la capacità di investimento dei VC, sia alla chiusura di nuovi fondi come quello da 150 milioni di euro di P101 e anche al fatto che CDP VC ha reso noto che nel 2023 aumenterà la cifra complessiva under management come ha anticipato, proprio all’evento A Road di Growth Capital, l’AD Enrico Resmini. Il report integrale e la metodologia di ricerca sono disponibili a questo link.

© RIPRODUZIONE RISERVATA