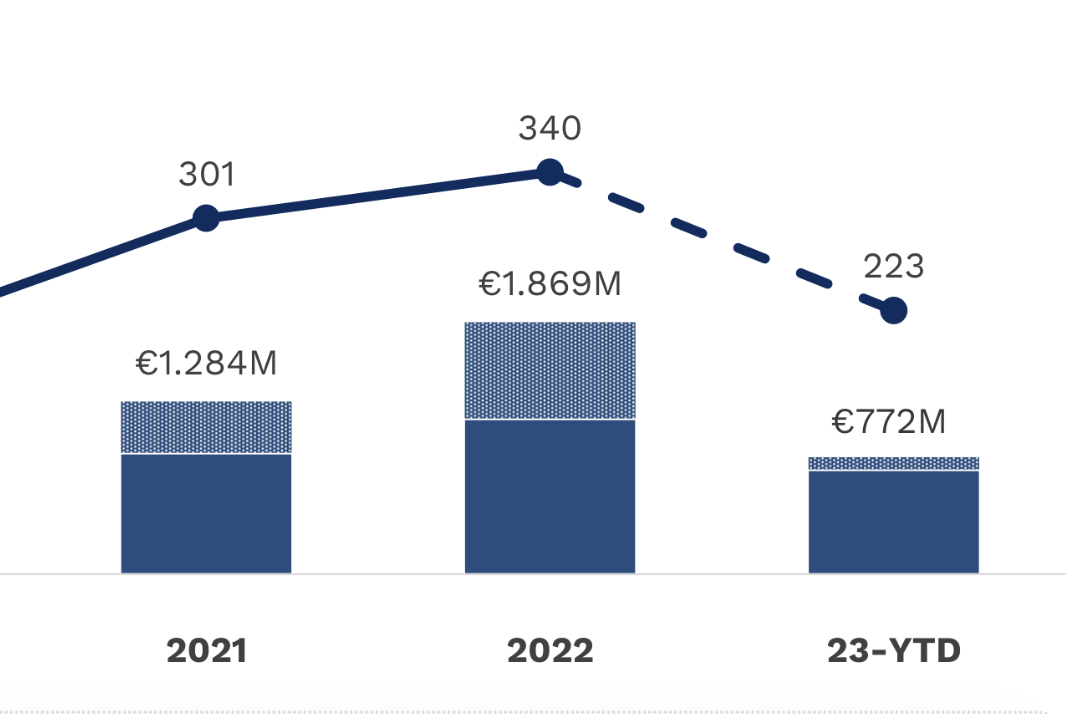

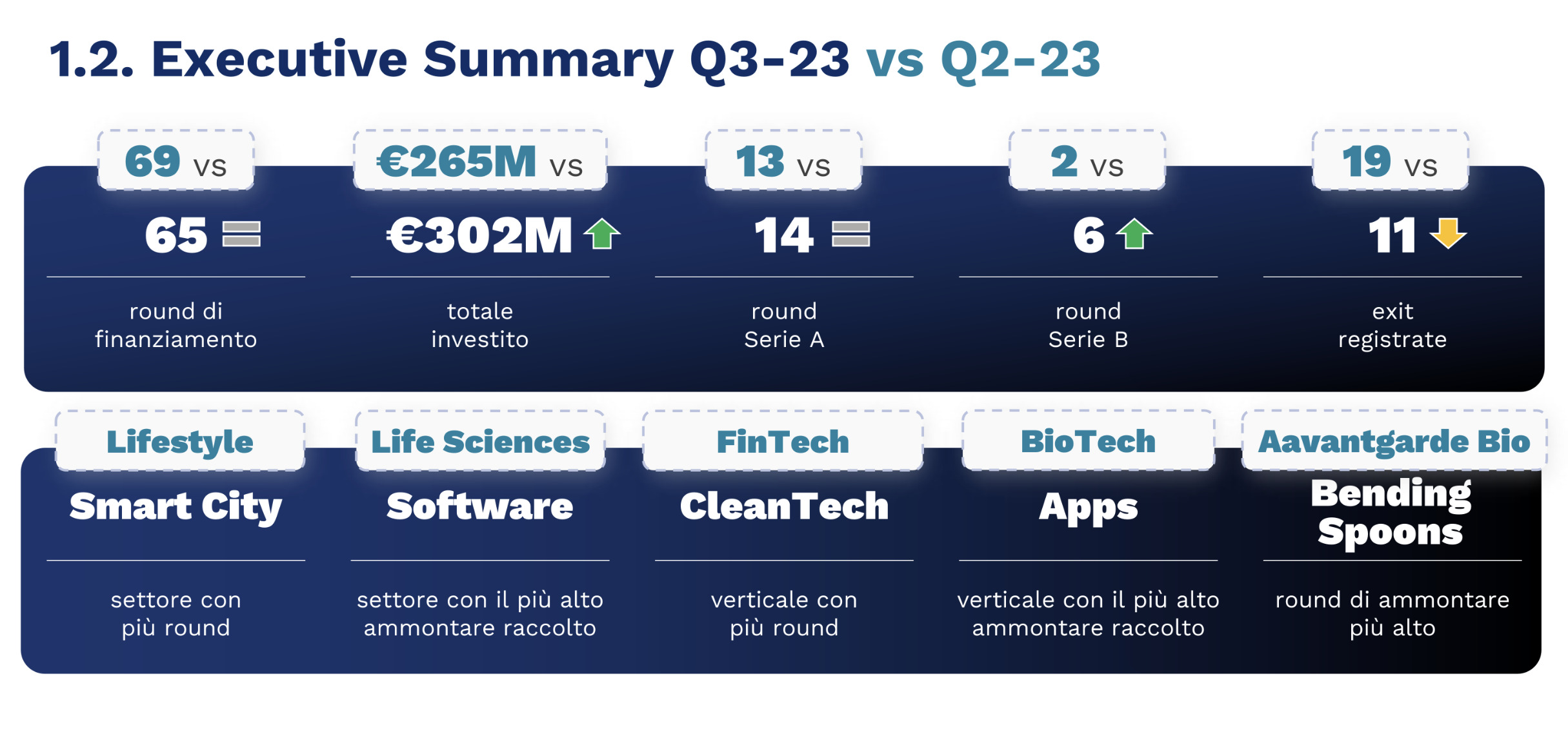

Investimenti oltre quota 300 milioni nel terzo trimestre 2023, per 65 round d’investimento (di cui 14 Serie A e 6 Serie B) e 11 exit registrate, con Bending Spoons che è risultata la società che ha chiuso il round con l’ammontare più alto (100 milioni). Confrontando lo scenario europeo con quello italiano, vediamo come nel Q3-23 in Europa è stata registrata una raccolta di 15,8 miliardi di euro (+6% vs Q2-23) e un numero di round stimato superiore a 2.200 (-21% vs Q2-23). Nel 2023 si sta registrando però un calo nel numero di round rispetto agli ultimi due anni, accompagnato da una proporzionale riduzione dell’ammontare investito. In Italia nel Q3-23 si sono registrati 65 round, in linea con i 69 del Q2-23 (-6%) e con la media dei 5 anni passati (-1%). La raccolta invece è in aumento rispetto al Q2-23 (da 265 a 302 milioni, +14%) e alla media dei cinque anni passati (+23%). Dopo il drastico calo del Q4-22, l’ammontare raccolto in Italia è progressivamente aumentato, evidenziando un trend di crescita più marcato rispetto all’Europa.  Questa la fotografia scattata dalla settima edizione dell’Osservatorio Trimestrale sul Venture Capital in Italia, realizzato da Growth Capital con Italian Tech Alliance. Dal 2022, l’Osservatorio analizza su base trimestrale l’andamento degli investimenti e i trend del venture capital in Italia, offrendo anche un raffronto tra il mercato italiano del VC e quello dei principali Paesi europei. L’Osservatorio è stato presentato a Roma nell’ambito dell’evento “Venture capital, motore dell’innovazione”, organizzato da Italian Tech Alliance in partnership con LVenture Group presso la sede della società, che ha visto la partecipazione dei principali attori del mondo del VC italiano e numerosi investitori istituzionali.

Questa la fotografia scattata dalla settima edizione dell’Osservatorio Trimestrale sul Venture Capital in Italia, realizzato da Growth Capital con Italian Tech Alliance. Dal 2022, l’Osservatorio analizza su base trimestrale l’andamento degli investimenti e i trend del venture capital in Italia, offrendo anche un raffronto tra il mercato italiano del VC e quello dei principali Paesi europei. L’Osservatorio è stato presentato a Roma nell’ambito dell’evento “Venture capital, motore dell’innovazione”, organizzato da Italian Tech Alliance in partnership con LVenture Group presso la sede della società, che ha visto la partecipazione dei principali attori del mondo del VC italiano e numerosi investitori istituzionali.  “Nonostante il contesto economico globale, il terzo trimestre del 2023 ha visto la raccolta più elevata dell’anno per il venture capital italiano. Come previsto, il 2023 si sta rivelando un anno di consolidamento, superando già oggi il numero di exit registrate durante tutto il 2022. In particolare, cresce il numero di round pre-seed e resta costante il numero di seed e di serie A, creando così una pipeline per late stage futuri”, commenta in una nota Fabio Mondini de Focatiis, founding partner di Growth Capital. “Il mercato italiano del VC ha bisogno di essere sostenuto nel suo consolidamento, e questo può essere possibile solo con un cambio di paradigma, incrementando il coinvolgimento e la partecipazione di quei soggetti come gli investitori istituzionali e corporate, che in questi anni hanno dato segnali positivi ma che possono accrescere la propria presenza nel settore e rappresentare la vera chiave di volta per la crescita dell’ecosistema – dice Francesco Cerruti, direttore generale di Italian Tech Alliance -. Iniziative come quella odierna permettono un confronto costruttivo tra tutti gli attori, favoriscono lo sviluppo di sinergie positive e danno visibilità a storie ed esperienze di successo. C’è ancora molto da fare per allineare il mercato italiano a quello dei principali Paesi europei, ma siamo convinti che non sia troppo tardi per recuperare il divario, che ci auguriamo possa essere colmato anche grazie al lavoro dei nuovi vertici di CDP Venture Capital, il principale veicolo pubblico a sostegno dell’ecosistema dell’innovazione”. Nel Q3-23, Pre-seed e i Seed si sono confermati la tipologia più frequente (65% del totale) e i serie B+ risultano la tipologia più rilevante per ammontare (64% del totale). Guardando ai primi nove mesi del 2023, la distribuzione del numero di round per tipologia è comparabile a quanto registrato mediamente negli ultimi 5 anni, con una discontinuità nei pre-seed, in aumento. La distribuzione per ammontare investito presenta invece differenze più marcate rispetto alla media storica, con un aumento dei serie A e una riduzione dei late stage. Guardando ai singoli settori, nel Q3-23, software (118 milioni di euro) è il primo settore per ammontare investito, seguito da deeptech (66 milioni di euro) e smart city (62 milioni di euro). Per quanto riguarda il numero di round, smart city conta 12 round, deeptech 11 e life sciences 8. In testa alla classifica dei 5 principali deal del trimestre troviamo Bending Spoons che ha chiuso un round growth VC da 100 milioni di euro (investitori: Baillie Gifford, Cherry Bay Capital Group, Cox Enterprises, Neuberger Berman, NUO Capital, Tamburi Investment Partners), seguita al secondo posto da Arduino (serie B, 20 milioni; investitori: CDP Venture Capital, Anzu Partners, ARM) e al terzo da Leaf Space (serie B, 20 milioni; investitori: CDP Venture Capital, NEVA SGR, Primo Ventures, RedSeed Ventures, SIMEST, Whysol Investments). Quarta posizione per Homepal, che ha raccolto 15 milioni in un round serie B (investitori: Intesa Sanpaolo, BPER), seguita in quinta posizione, a parimerito, da Cleafy (serie A, 10 milioni; investitore: United Ventures) e da E-Gap (serie A, 10 milioni; investitore: ITAS Mutua). Nel Q3 2023 si sono registrate 11 exit, tutte tramite M&A e, come già nel Q1 e nel Q2-23, la maggior parte delle exit (4) ha riguardato il settore Software.

“Nonostante il contesto economico globale, il terzo trimestre del 2023 ha visto la raccolta più elevata dell’anno per il venture capital italiano. Come previsto, il 2023 si sta rivelando un anno di consolidamento, superando già oggi il numero di exit registrate durante tutto il 2022. In particolare, cresce il numero di round pre-seed e resta costante il numero di seed e di serie A, creando così una pipeline per late stage futuri”, commenta in una nota Fabio Mondini de Focatiis, founding partner di Growth Capital. “Il mercato italiano del VC ha bisogno di essere sostenuto nel suo consolidamento, e questo può essere possibile solo con un cambio di paradigma, incrementando il coinvolgimento e la partecipazione di quei soggetti come gli investitori istituzionali e corporate, che in questi anni hanno dato segnali positivi ma che possono accrescere la propria presenza nel settore e rappresentare la vera chiave di volta per la crescita dell’ecosistema – dice Francesco Cerruti, direttore generale di Italian Tech Alliance -. Iniziative come quella odierna permettono un confronto costruttivo tra tutti gli attori, favoriscono lo sviluppo di sinergie positive e danno visibilità a storie ed esperienze di successo. C’è ancora molto da fare per allineare il mercato italiano a quello dei principali Paesi europei, ma siamo convinti che non sia troppo tardi per recuperare il divario, che ci auguriamo possa essere colmato anche grazie al lavoro dei nuovi vertici di CDP Venture Capital, il principale veicolo pubblico a sostegno dell’ecosistema dell’innovazione”. Nel Q3-23, Pre-seed e i Seed si sono confermati la tipologia più frequente (65% del totale) e i serie B+ risultano la tipologia più rilevante per ammontare (64% del totale). Guardando ai primi nove mesi del 2023, la distribuzione del numero di round per tipologia è comparabile a quanto registrato mediamente negli ultimi 5 anni, con una discontinuità nei pre-seed, in aumento. La distribuzione per ammontare investito presenta invece differenze più marcate rispetto alla media storica, con un aumento dei serie A e una riduzione dei late stage. Guardando ai singoli settori, nel Q3-23, software (118 milioni di euro) è il primo settore per ammontare investito, seguito da deeptech (66 milioni di euro) e smart city (62 milioni di euro). Per quanto riguarda il numero di round, smart city conta 12 round, deeptech 11 e life sciences 8. In testa alla classifica dei 5 principali deal del trimestre troviamo Bending Spoons che ha chiuso un round growth VC da 100 milioni di euro (investitori: Baillie Gifford, Cherry Bay Capital Group, Cox Enterprises, Neuberger Berman, NUO Capital, Tamburi Investment Partners), seguita al secondo posto da Arduino (serie B, 20 milioni; investitori: CDP Venture Capital, Anzu Partners, ARM) e al terzo da Leaf Space (serie B, 20 milioni; investitori: CDP Venture Capital, NEVA SGR, Primo Ventures, RedSeed Ventures, SIMEST, Whysol Investments). Quarta posizione per Homepal, che ha raccolto 15 milioni in un round serie B (investitori: Intesa Sanpaolo, BPER), seguita in quinta posizione, a parimerito, da Cleafy (serie A, 10 milioni; investitore: United Ventures) e da E-Gap (serie A, 10 milioni; investitore: ITAS Mutua). Nel Q3 2023 si sono registrate 11 exit, tutte tramite M&A e, come già nel Q1 e nel Q2-23, la maggior parte delle exit (4) ha riguardato il settore Software.

L’attrattività del mercato italiano per gli investitori internazionali

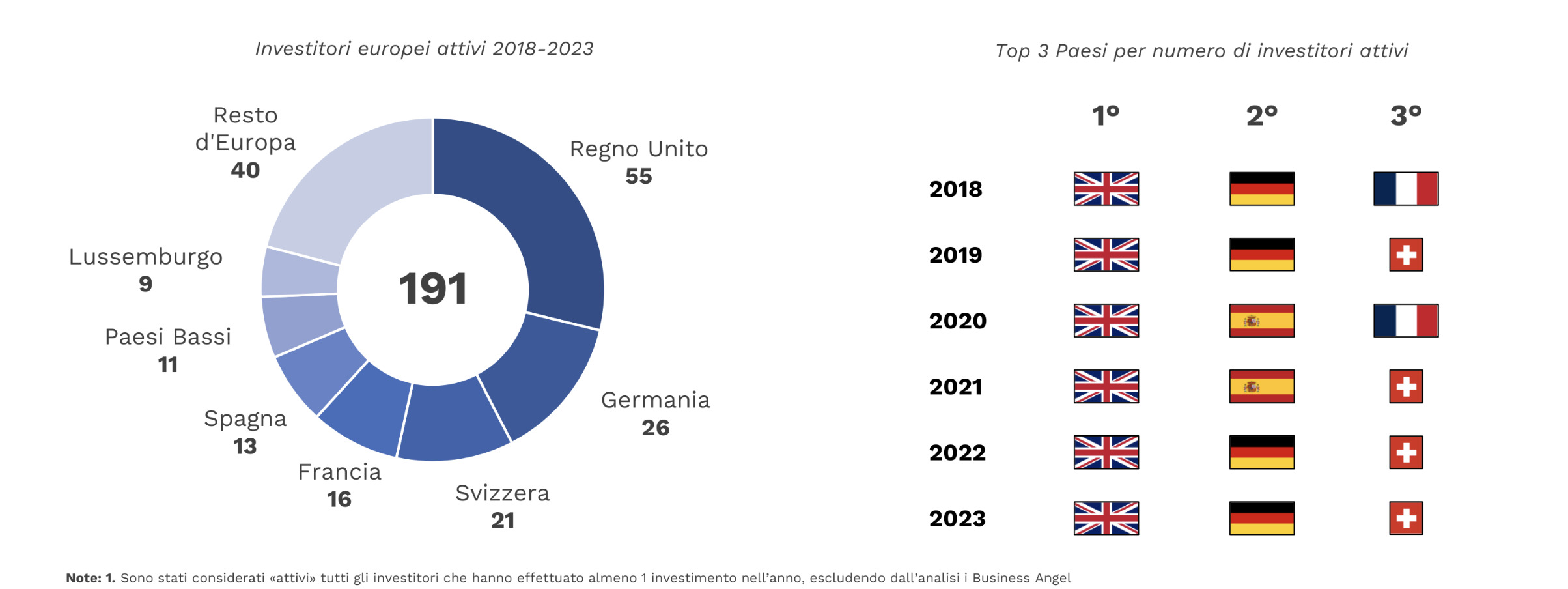

In media, dal 2018 a oggi un terzo degli investitori attivi sul mercato italiano è internazionale. Nei primi nove mesi del 2023 la loro partecipazione è rimasta stabilmente al di sopra del 35%, con valori equiparabili al biennio precedente. Analizzando gli ultimi sei anni, mediamente, il 61% degli investitori è di provenienza italiana, il 20% dal resto d’Europa, il 12% dagli Stati Uniti e il 7% dal resto del mondo. Dal 2018 a oggi, sono poco meno di duecento (191) gli investitori europei che hanno partecipato ad aumenti di capitale in startup italiane (Regno Unito, Germania, Svizzera, Francia e Spagna i Paesi più rappresentati). Negli ultimi quattro anni, il 26% dei round con ammontare superiore al milione di euro ha visto la presenza di almeno un investitore internazionale. Percentuale che sale al 55% nei round superiori ai 10 milioni e all’85% in quelli d’importo superiore ai 30 milioni, confermando una correlazione tra round size e partecipazione di investitori esteri.  Il report integrale e la metodologia di ricerca sono disponibili a questo link.

Il report integrale e la metodologia di ricerca sono disponibili a questo link.

© RIPRODUZIONE RISERVATA