Indice degli argomenti

Non ci siamo, l’Italia delle startup non riesce a recuperare terreno. Sembrava che negli anni della pandemia si fosse riusciti a dare un colpo di reni all’intero ecosistema, anche grazie a CDP Venture Capital che opera dal 2020, e invece l’illusione è durata lo spazio di qualche trimestre. Anche l’intervento pubblico sembra quindi, nel medio termine, fare fatica a scardinare uno scenario che vede il Paese appiattito su numeri e tassi di crescita che lo collocano in fondo alle classifiche europee quando si tratta di investimenti in startup, in dinamismo dell’ecosistema, in capacità di trattenere talenti. CDP Venture Capital ci ha provato a dare una spinta ma i risultati del 2023, considerando anche le prospettive da qui a fine anno, sono deludenti per tutti. E’ vero che CDP Venture Capital si è trovata nel guado delle nomine che ora pare siano in arrivo , e si vada anche verso il completamento del consiglio di amministrazione con nomi proposti sia da CDP sia da Invitalia (che detiene il 30% di CDP VC) provenienti soprattutto dalla struttura interna con qualche inserto evidentemente proposto da qualche investitore particolarmente influente, e con un buon rapporto per quanto riguarda il gender gap (qui il dettaglio dei nomi ) . Ed è anche vero che CDP Venture Capital opera da solo tre anni e ne servono di più per potere iniziare a vedere risultati apprezzabili, soprattutto considerando che il veicolo pubblico ha deciso di fare tutto: investire nei VC privati, fare investimenti diretti, fare gli acceleratori, fare i fondi late-stage, investire in VC internazionali, praticamente a ogni livello di posizionamento degli investitori in Italia: dall’acceleratore al grande VC passando per angel, seed e tutte le altre fasi, CDP VC è presente. La sostanza però non cambia: i risultati non si vedono, l’Italia delle startup resta drammaticamente indietro. Si è percorsa fino a qui l’illusione che l’intervento pubblico potesse portare veramente uno slancio che in parte c’è anche stato ma non possiamo pensare di basare l’intero ecosistema delle startup sui fondi pubblici, è vero la Silicon Valley è nata con i soldi pubblici, l’ecosistema francese è cresciuto con i soldi pubblici, non è la formula generale che non funziona, è il modo in cui viene declinata e applicata che deve essere efficace.  Vero che sono cambiate le condizioni generali: è tornata l’inflazione, c’è la guerra in Europa, l’immigrazione crea incertezza, ma è anche vero che queste sono condizioni che valgono per tutti e quindi siamo punto e a capo: l’Italia si allinea con l’andamento generale e non recupera. Se poi a questo tentativo da parte delle pubbliche istituzioni di dare impulso all’ecosistema si sottraggono anche fondi come successo recentemente ecco che il gioco diventa a perdere.

Vero che sono cambiate le condizioni generali: è tornata l’inflazione, c’è la guerra in Europa, l’immigrazione crea incertezza, ma è anche vero che queste sono condizioni che valgono per tutti e quindi siamo punto e a capo: l’Italia si allinea con l’andamento generale e non recupera. Se poi a questo tentativo da parte delle pubbliche istituzioni di dare impulso all’ecosistema si sottraggono anche fondi come successo recentemente ecco che il gioco diventa a perdere.

Numeri spietati

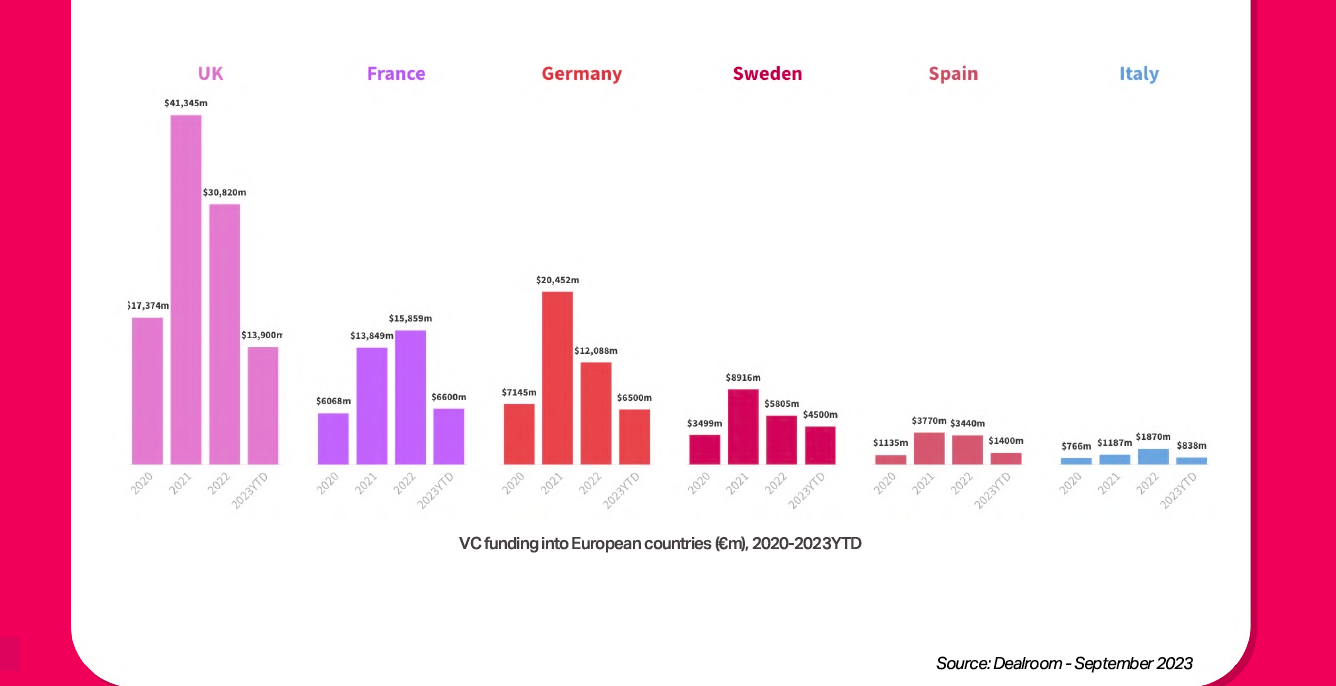

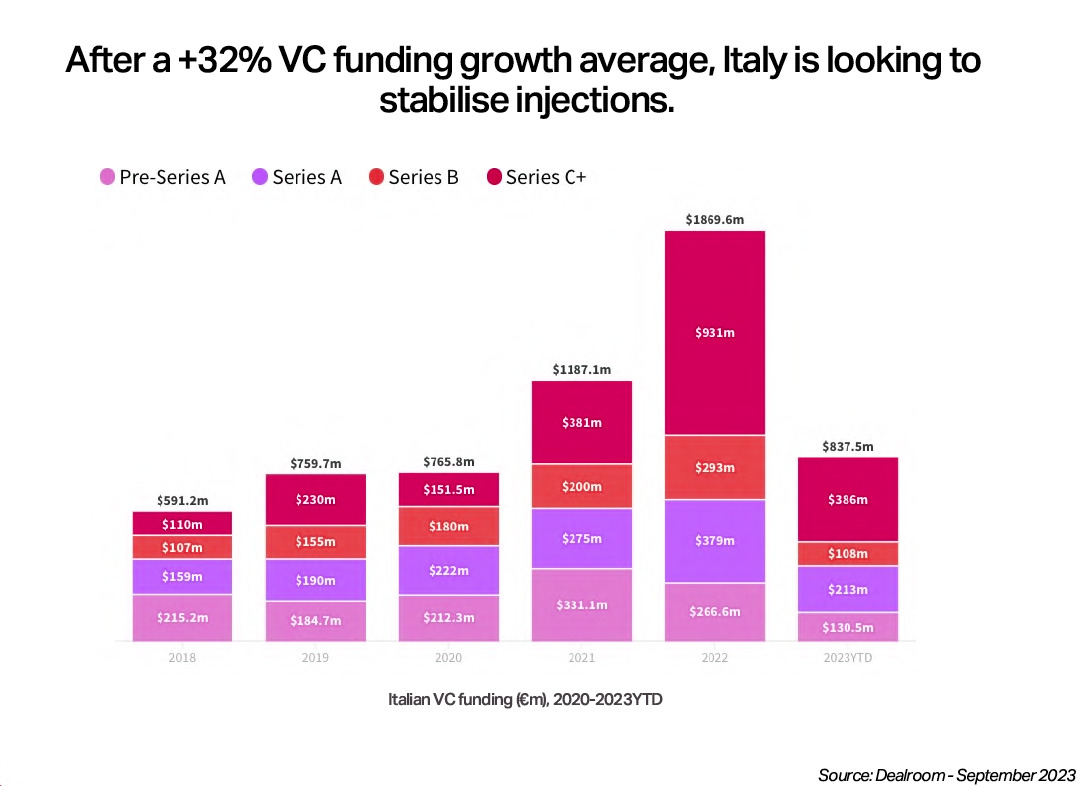

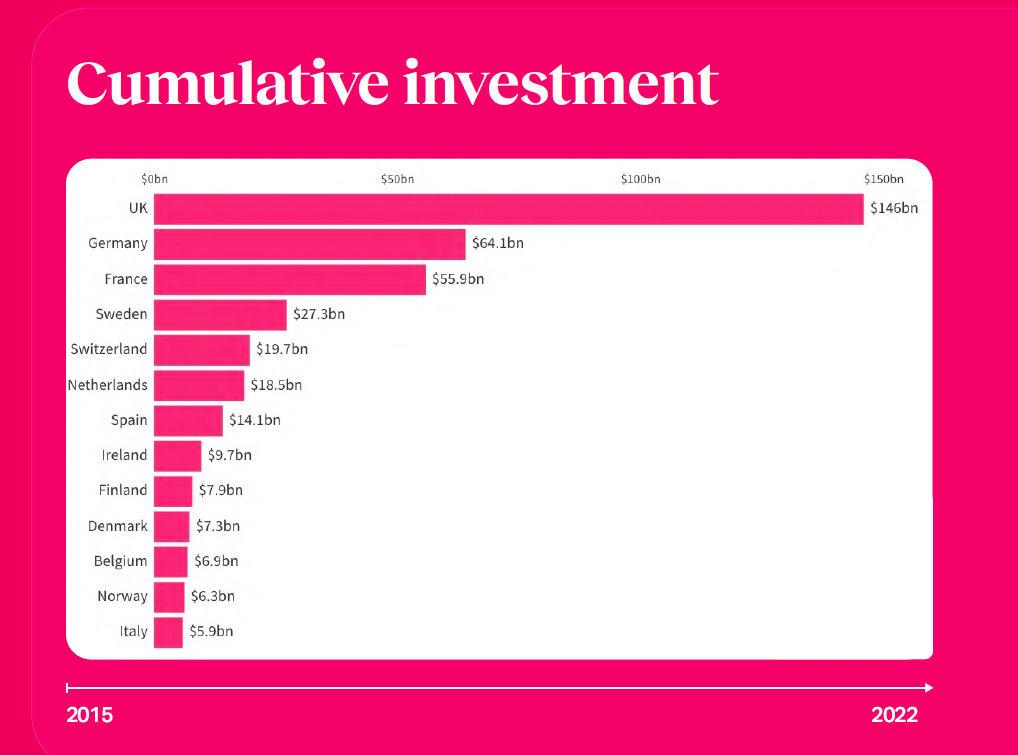

I numeri sono spietati: Sifted ha presentato all’edizione 2023 di TechChill Milano una ricerca articolata e condotta partendo da svariate fonti internazionali e nazionali in cui lo scenario appare in modo netto. Se nel 2022 gli investimenti in startup in Italia hanno toccato quota vicino a 1,9 miliardi di dollari, nel 2023 a fine settembre siamo fermi a 837 milioni di dollari e difficilmente nell’ultimo trimestre si arriverà a investire oltre un miliardo, quindi è contrazione. Dato che appare ancora più chiaro confrontando i trimestri: Q1-22 era 518 milioni di dollari, Q1-23 fermo a 291 milioni di dollari, Q2-22: 293 milioni e qui si è sperato nella ripresa con Q3-23 a 306 milioni ma poi è arrivato il Q3-23 che si è fermato a 240 milioni contro gli 843 del Q3-22. Nel 2021 l’Italia era cresciuta poco rispetto ad altri Paesi europei, quell’anno le migliori performance le registrarono Austria e Lussemburgo, nel 2022 è stata invece quella crescita di più, seguita da Estonia e Francia, e li tutti abbiamo sperato nella possibilità di cogliere l’opportunità per colmare, almeno in parte, il gap. Tra il 2021 e il 2022 si è anche visto come Milano fosse una delle città europee con maggiore crescita in relazione al valore degli investimenti passando da 0,7 miliardi di euro nel 2021 a 1,07 miliardi di euro nel 2022. Altro segnale incoraggiante. Ma poi si prendono i dati di confronto, vediamo i più recenti: fino a oggi nel solo 2023 il Regno Unito ha investito quasi 14 miliardi di dollari, la Francia 6,6 miliardi, la Germania 6,5 miliardi, la Svezia 4,5 miliardi, la Spagna 1,4 miliardi, l’Italia 837 milioni appunto. La crescita media dei finanziamenti VC in Italia è del 35% contro il 42% del resto d’Europa, e, altro dato interessante è l’investimento cumulativo nel periodo compreso tra il 2015 e il 2022. Qui il confronto è drammatico: UK registra 146 miliardi di dollari investiti, Germania 64,1, Francia 55,9, Svezia 27,3, Svizzera 19,7, Paesi Bassi 18,5, Spagna 14,1, Irlanda 9,7, Finlandia 7,9, Danimarca 7,3, Belgio 6,9, Norvegia 6,3 e infine l’Italia con 5,9 miliardi di dollari investiti nel periodo preso in esame: un decimo della Francia, meno della metà della Spagna. Altro interessante confronto è il valore degli investimenti VC divisi per la popolazione e qui abbiamo il Regno Unito che ha investito nel 2022 457,3 dollari pro capite, la Germania 144,9, la Francia 245,7, la Svezia 551,8, la Spagna 72,3, l’Italia si ferma a 31,6.  Dal punto di vista del numero degli investitori in Italia hanno casa 568 veicoli contro i 3313 del Regno Unito, i 1617 della Germania, i 1542 della Francia, gli 806 dei Paesi Bassi, i 775 della Svezia, i 717 della Spagna, i 636 della Svizzera. L’analisi di Sifted, presentata dagli analisti Ruggero di Spigna e Federico Scolari, prende in esame anche altri elementi come i settori con il fintech che appare essere quello che maggiormente ha raccolto fondi in Europa, con l’analisi dei round italiani più grandi, enfatizzando come il tasso di creazione di startup in Italia è il più basso d’Europa, superiore solo a quello della Svezia ma inferiore a Spagna, Germania, Francia, Regno Unito che sono le economie con le quali il nostro Paese, anche in fatto di startup, si dovrebbe confrontare. Analizza la distribuzione territoriale mettendo in luce come la Lombardia surclassa di gran lunga ogni altra regione sia per numero di startup sia per numero di acceleratori e incubatori che in generale sono una quota comparabile a quella degli altri Paesi: Italia 237, Spagna 215, Francia 284, Germania 247, Regno Unito 274. Altri temi toccati dall’analisi sono la fuga dei cervelli, i fondatori italiani che hanno scelto di andare all’estero, il gender gap nel settore sia lato startup sia lato VC.

Dal punto di vista del numero degli investitori in Italia hanno casa 568 veicoli contro i 3313 del Regno Unito, i 1617 della Germania, i 1542 della Francia, gli 806 dei Paesi Bassi, i 775 della Svezia, i 717 della Spagna, i 636 della Svizzera. L’analisi di Sifted, presentata dagli analisti Ruggero di Spigna e Federico Scolari, prende in esame anche altri elementi come i settori con il fintech che appare essere quello che maggiormente ha raccolto fondi in Europa, con l’analisi dei round italiani più grandi, enfatizzando come il tasso di creazione di startup in Italia è il più basso d’Europa, superiore solo a quello della Svezia ma inferiore a Spagna, Germania, Francia, Regno Unito che sono le economie con le quali il nostro Paese, anche in fatto di startup, si dovrebbe confrontare. Analizza la distribuzione territoriale mettendo in luce come la Lombardia surclassa di gran lunga ogni altra regione sia per numero di startup sia per numero di acceleratori e incubatori che in generale sono una quota comparabile a quella degli altri Paesi: Italia 237, Spagna 215, Francia 284, Germania 247, Regno Unito 274. Altri temi toccati dall’analisi sono la fuga dei cervelli, i fondatori italiani che hanno scelto di andare all’estero, il gender gap nel settore sia lato startup sia lato VC.

Nuova squadra per la sfida più importante

Ora ci sono le nomine, la squadra è stata resa nota con Agostino Scornajenchi e Anna Lambiase a fare da amministratore delegato e presidente rispettivamente (a loro è arrivato tramite nota stampa anche il saluto e l’augurio da parte sia di Innovup sia di Italian Tech Alliance, le due principali associazioni dell’ecosistema). Va dato atto a Scornajenchi di avere assunto l’incarico nonostante provenisse da altra azienda di CDP (era CFO di Terna) e quindi rinunciando a eventuale buonuscita, segnale che potrebbe fare pensare al desiderio di portare in CDP VC nuovo slancio, cosa di cui è perfettamente capace viste le basi gettate da Enrico Resmini e vista l’elevata professionalità del team su cui il nuovo AD potrà contare. Ora però è tempo di scardinare l’ecosistema, è tempo di dare veramente l’accelerazione, è tempo di avere il coraggio che serve per porre l’ecosistema delle startup, del venture capital italiano nella posizione che merita in Europa. Non è più possibile sbagliare, non è più possibile attendere, serve agire in modo deciso, in modo strutturato, in modo coordinato tra pubblico e privato che qui, in fondo, stiamo parlando di aziende che devono operare sul mercato e non può e non deve fare tutto CDP VC. Serve agire in modo efficace e misurare i risultati affinché si possano fare eventuali aggiustamenti. Un passo falso ora potrebbe avere conseguenze allarmanti.

© RIPRODUZIONE RISERVATA