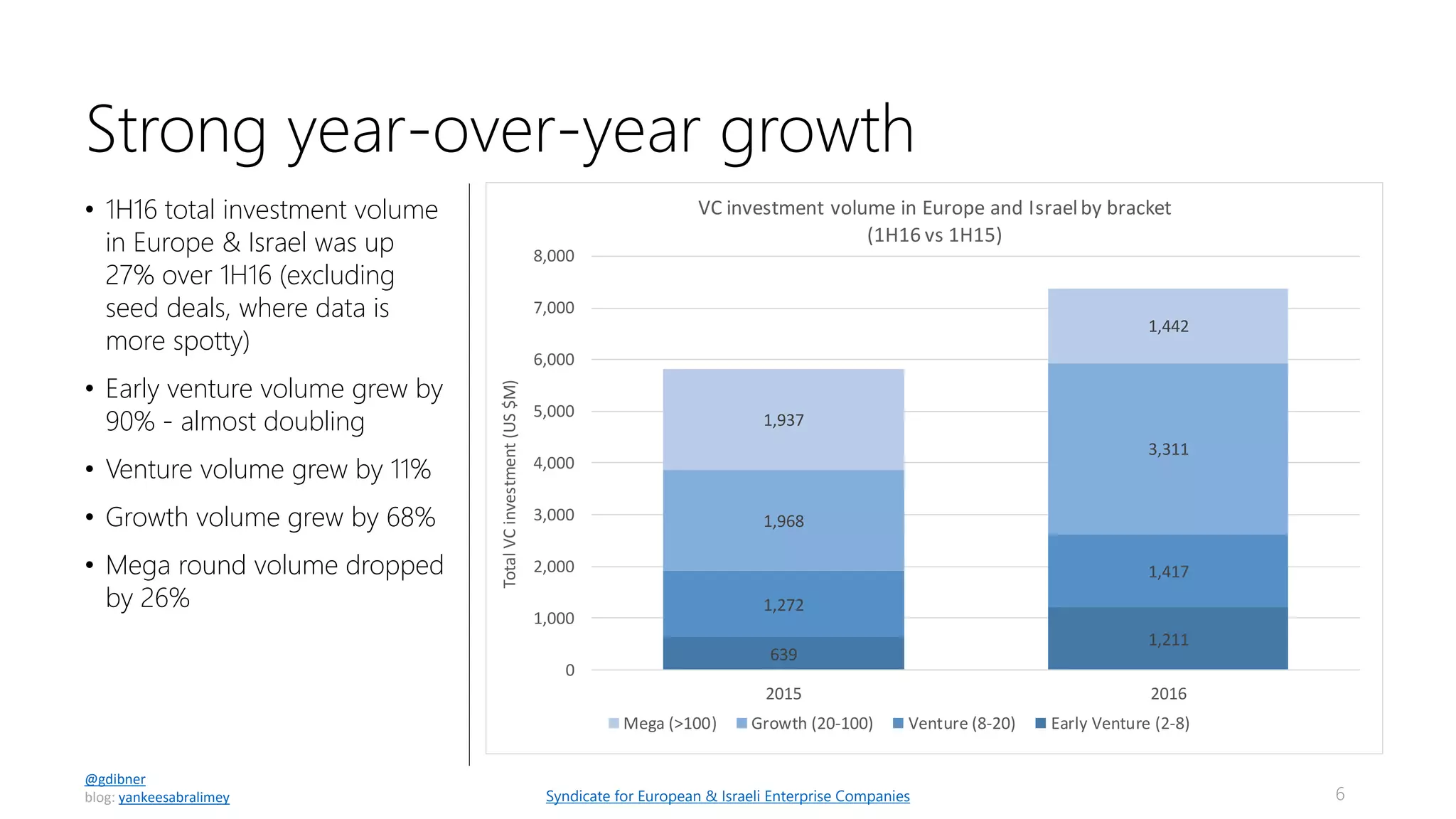

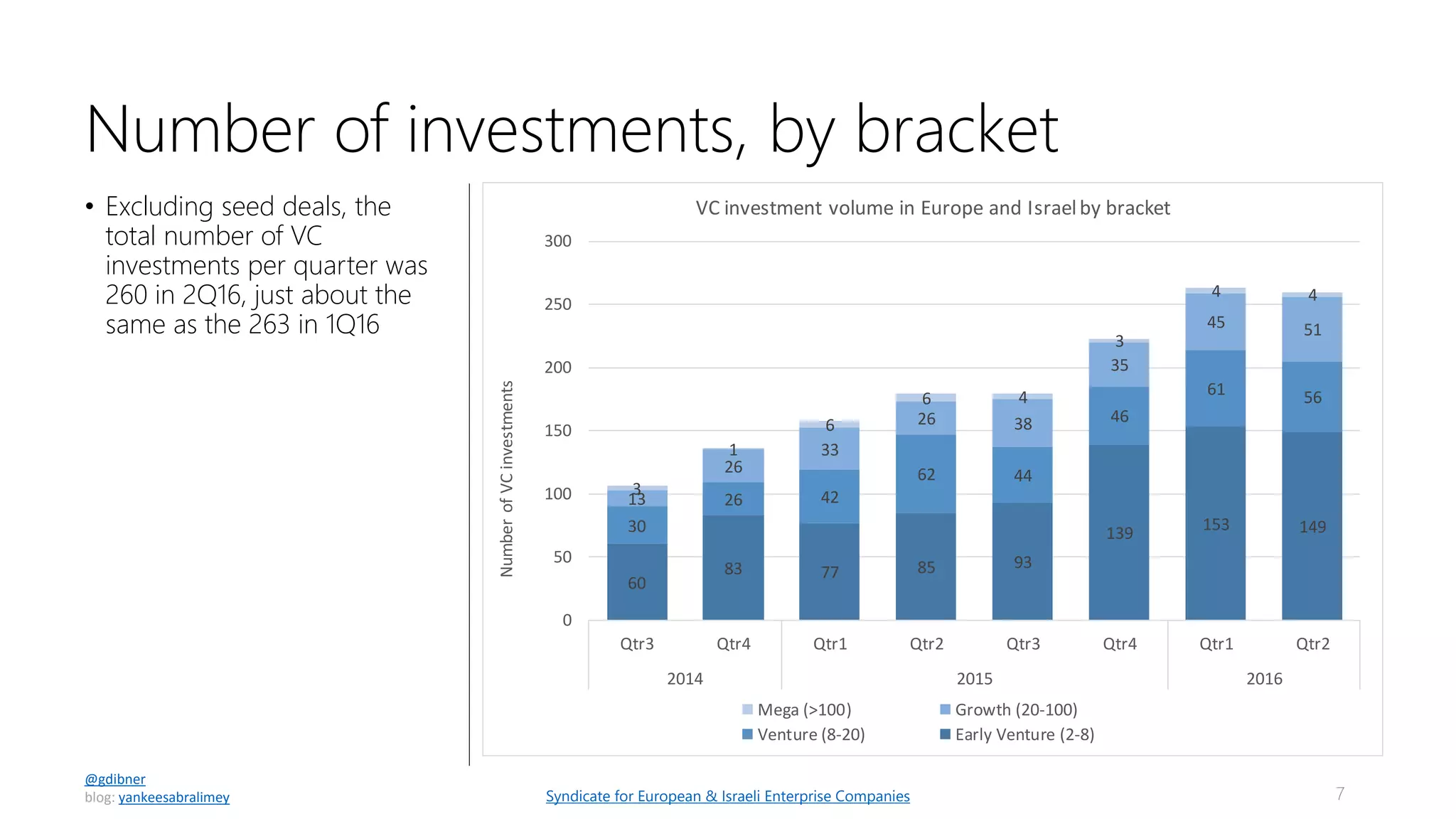

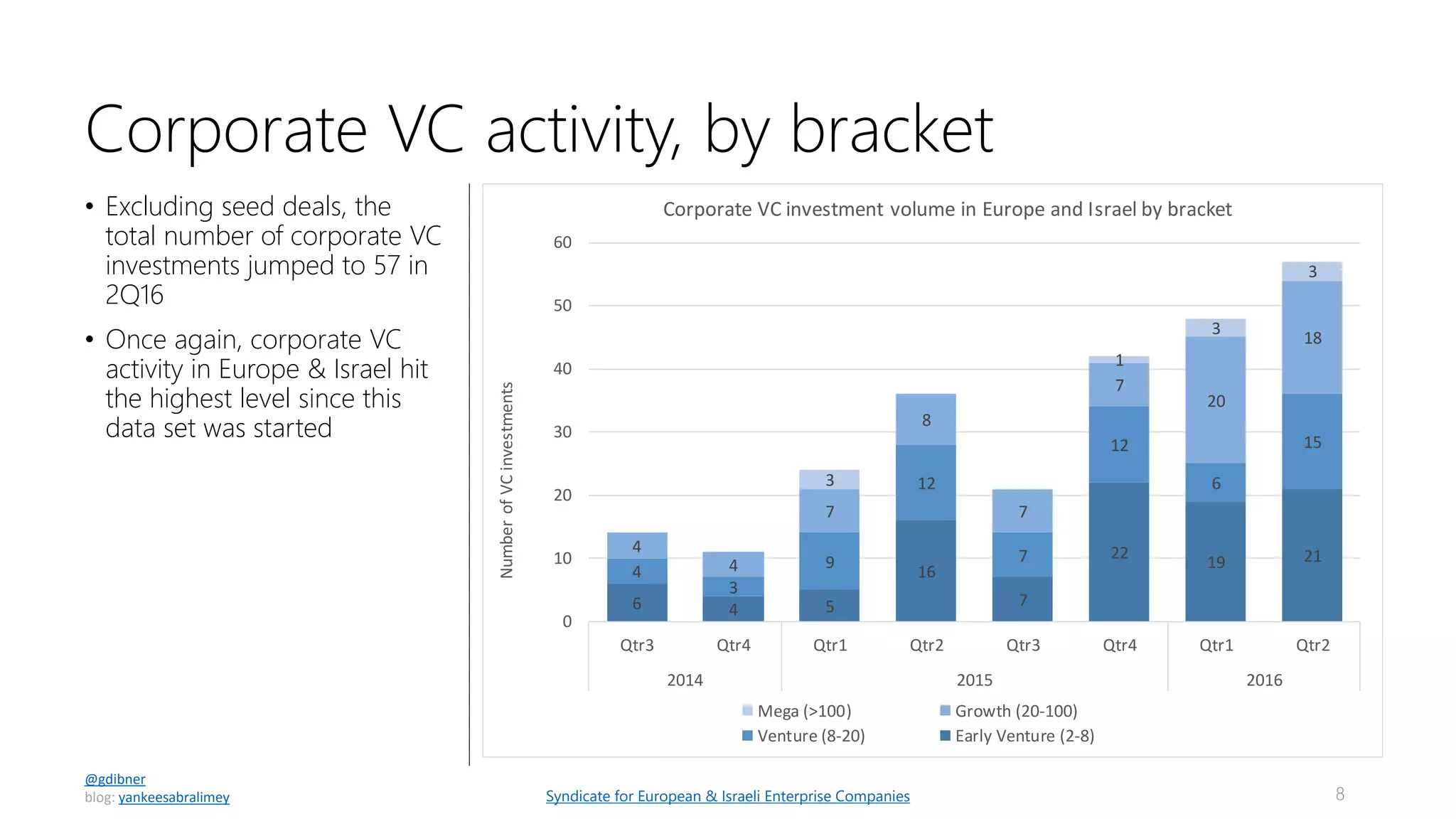

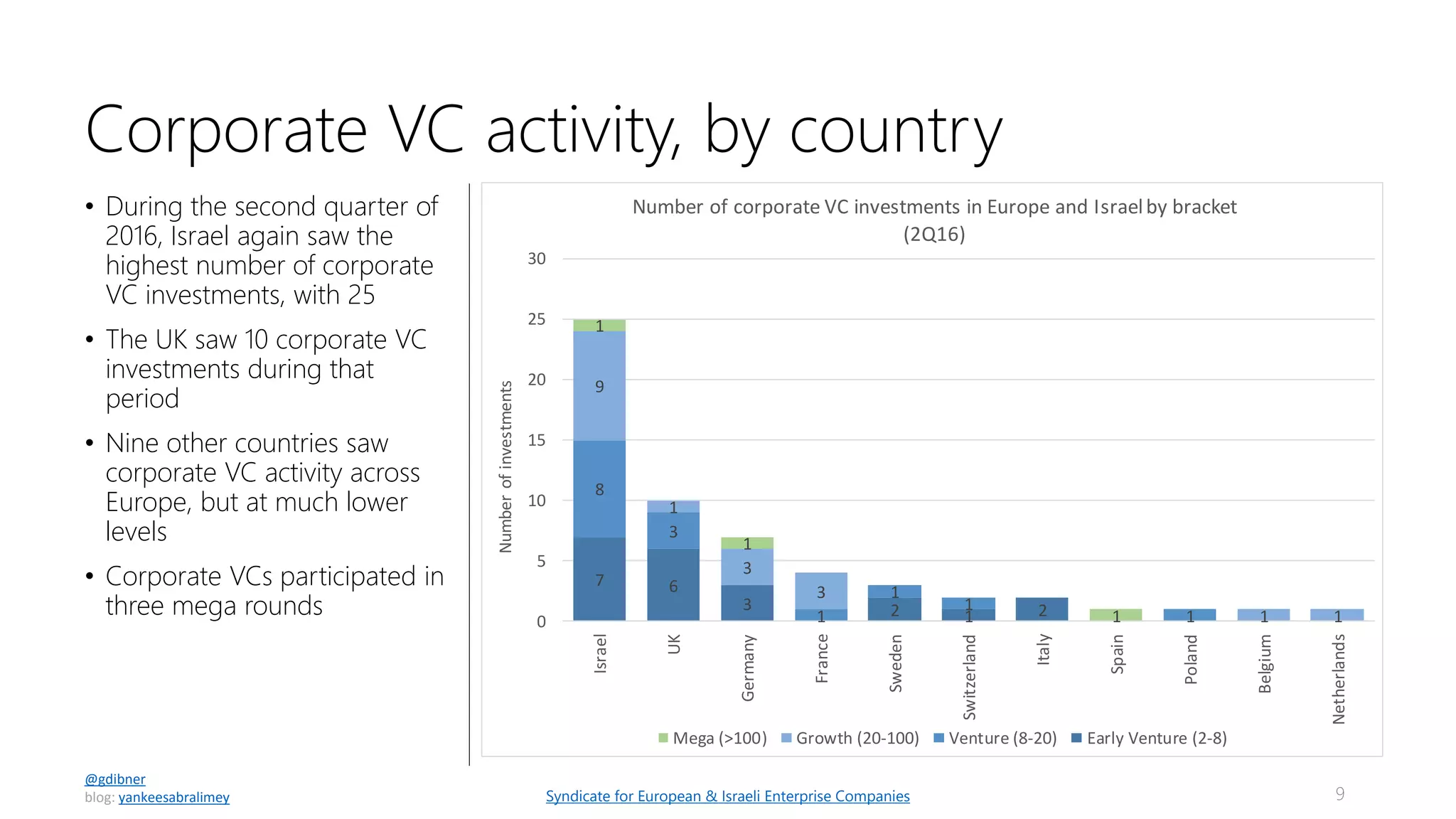

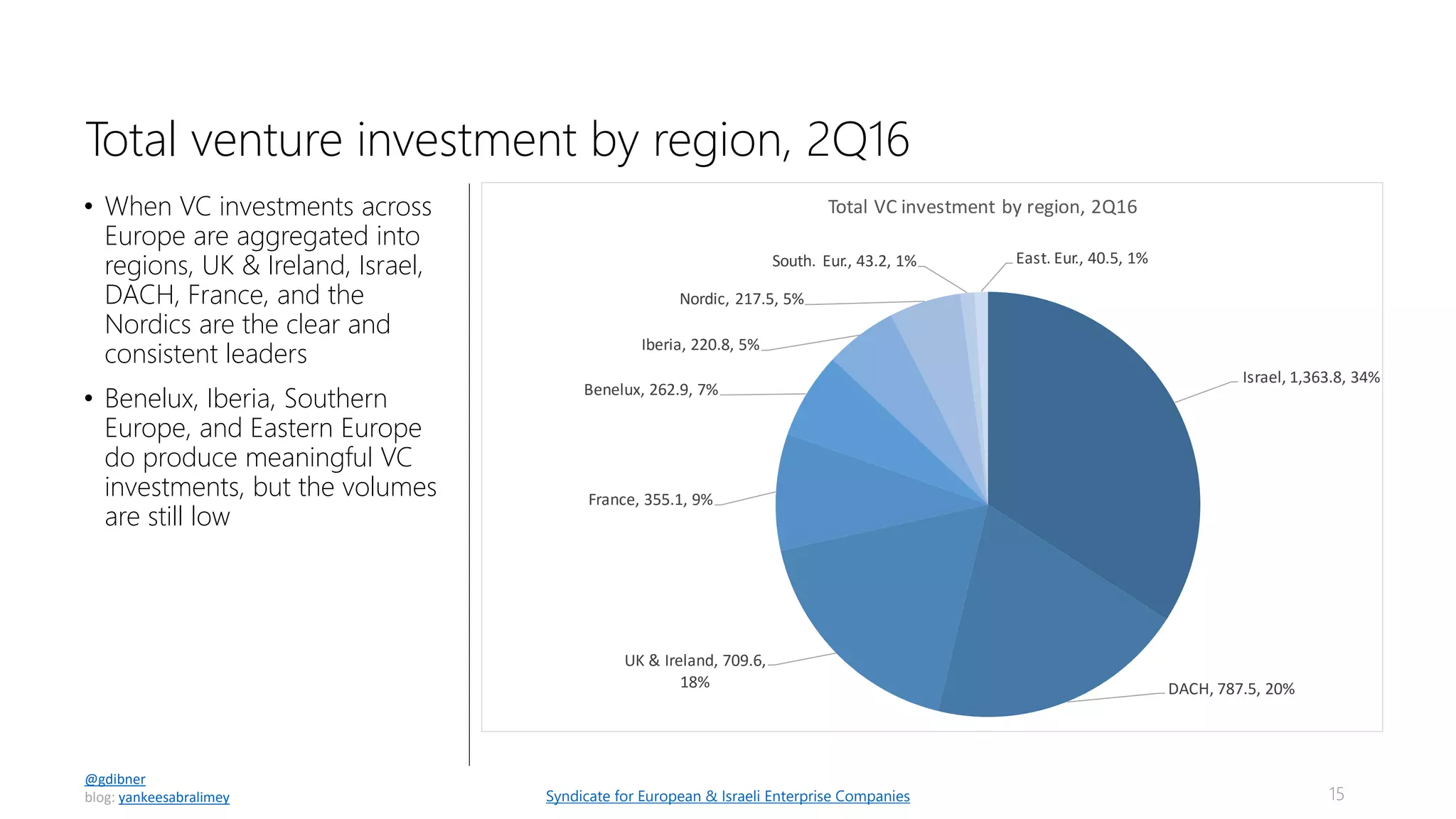

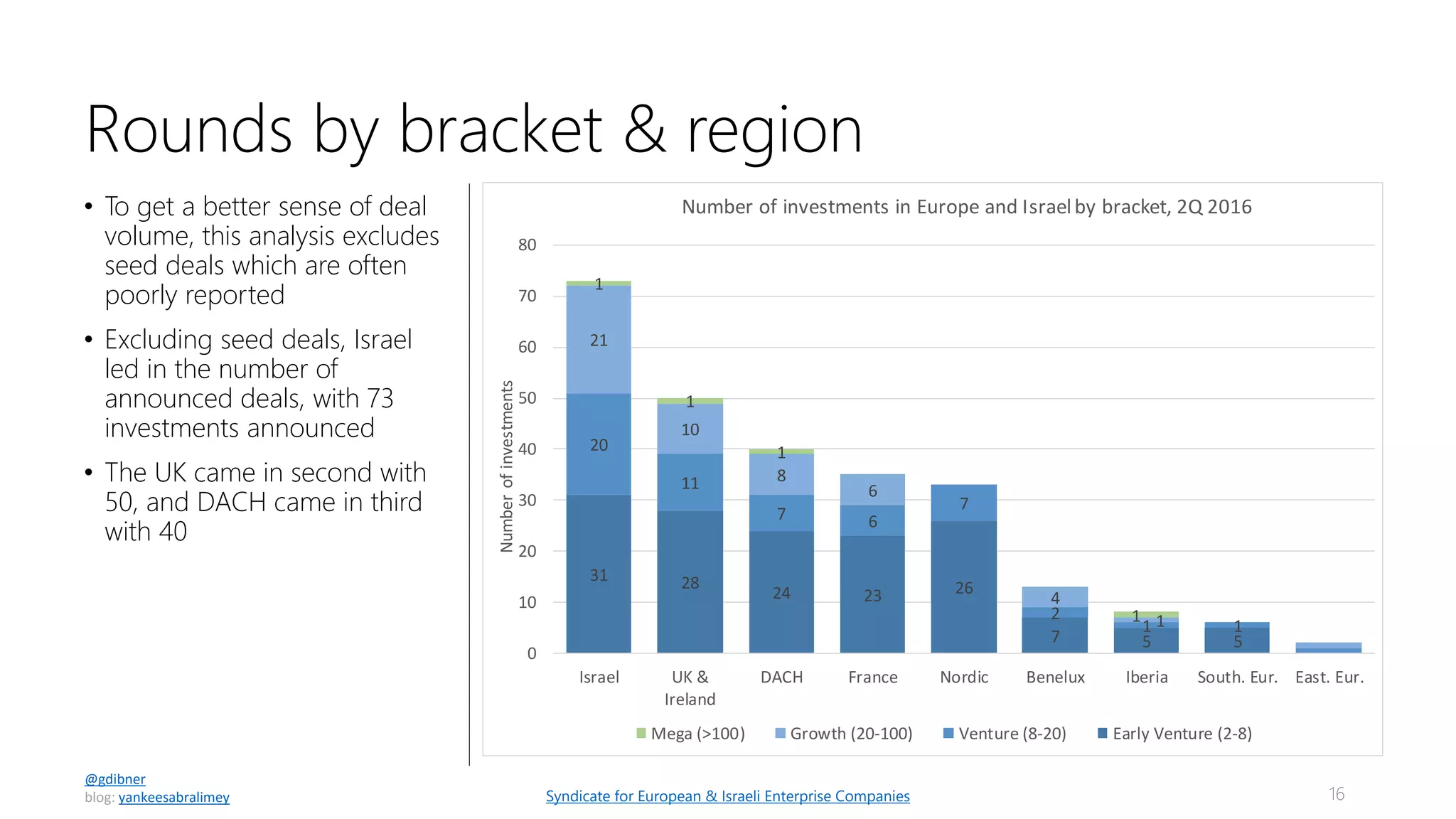

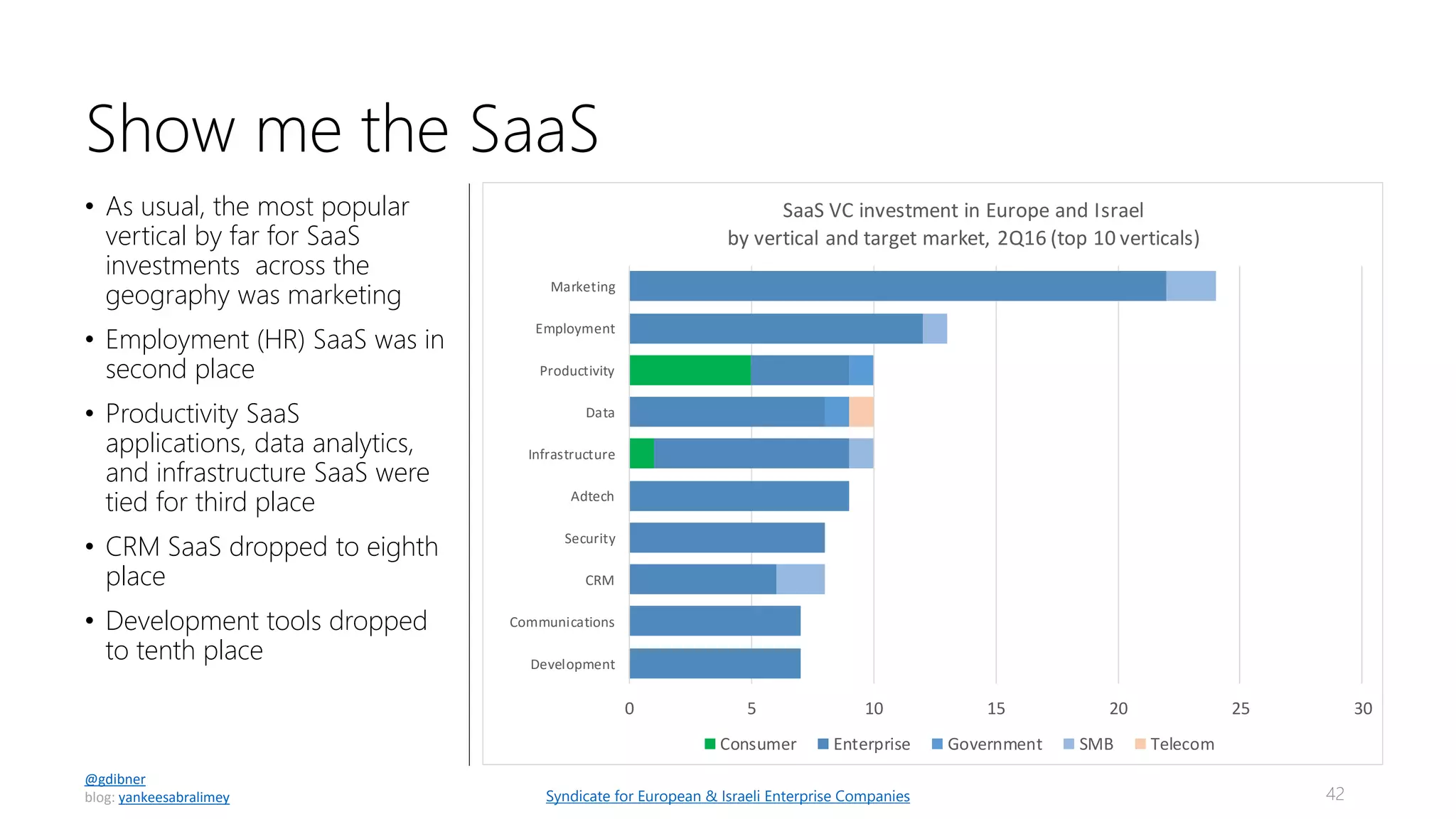

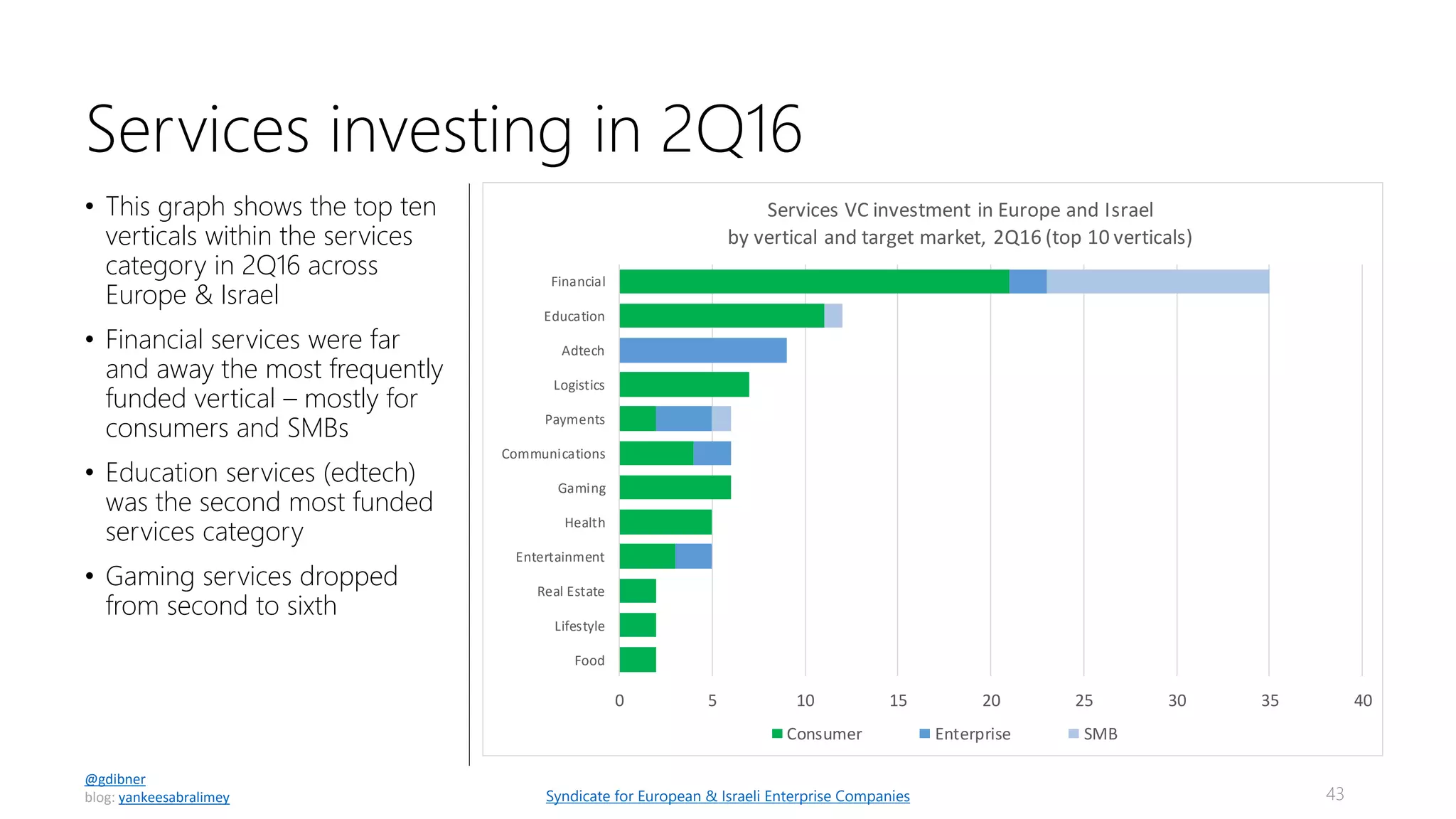

Il secondo trimestre dell’anno ha contato in Europa e Israele 472 investimenti per 4 miliardi di dollari. E’ quello che dice il report di Gil Dibner, che non è una società di consulenza e analisi, ma un investitore indipendente che, come molti investitori, raccoglie dati e informazioni e li guarda a modo suo. Gil Dibner è un Seed Investor (AngelList Syndicate Lead) che si muove tra Londra, Berlino e Tel Aviv (questo è il motivo che lo spinge a mettere insieme i due ecosistemi di Europa e Israele), e che a partire dal 2013 ha cominciato a elaborare “in modalità manuale” una sua reportistica (che potremmo definire unofficial) dei deal realizzati in Europa e Israele. Questo significa che cerca tra i dati liberamente disponibili in rete, non acquista informazioni e non usa tool particolari che ricavarli in maniera automatizzata; ogni investimento è stato da lui classificato manualmente. Nel report solitamente esclude gli investimenti molto piccoli, al di sotto dei 500 mila dollari, ed estromette i big deal talmente grossi da inquinare il report generale (vedi in ques’ultimo report è stato escluso l’investimento in Spotify da un miliardo dello scorso marzo). In buona sostanza, i suoi report sono molto interessanti (sopratutto per gli investitori) in quanto propongono una lettura dei dati alternativa alle solite fonti ufficiali. Se vuoi, puoi scaricare il pdf oppure leggere le slide qui di seguito. Gli highlights forniti dallo stesso Gil nel suo blog:

-

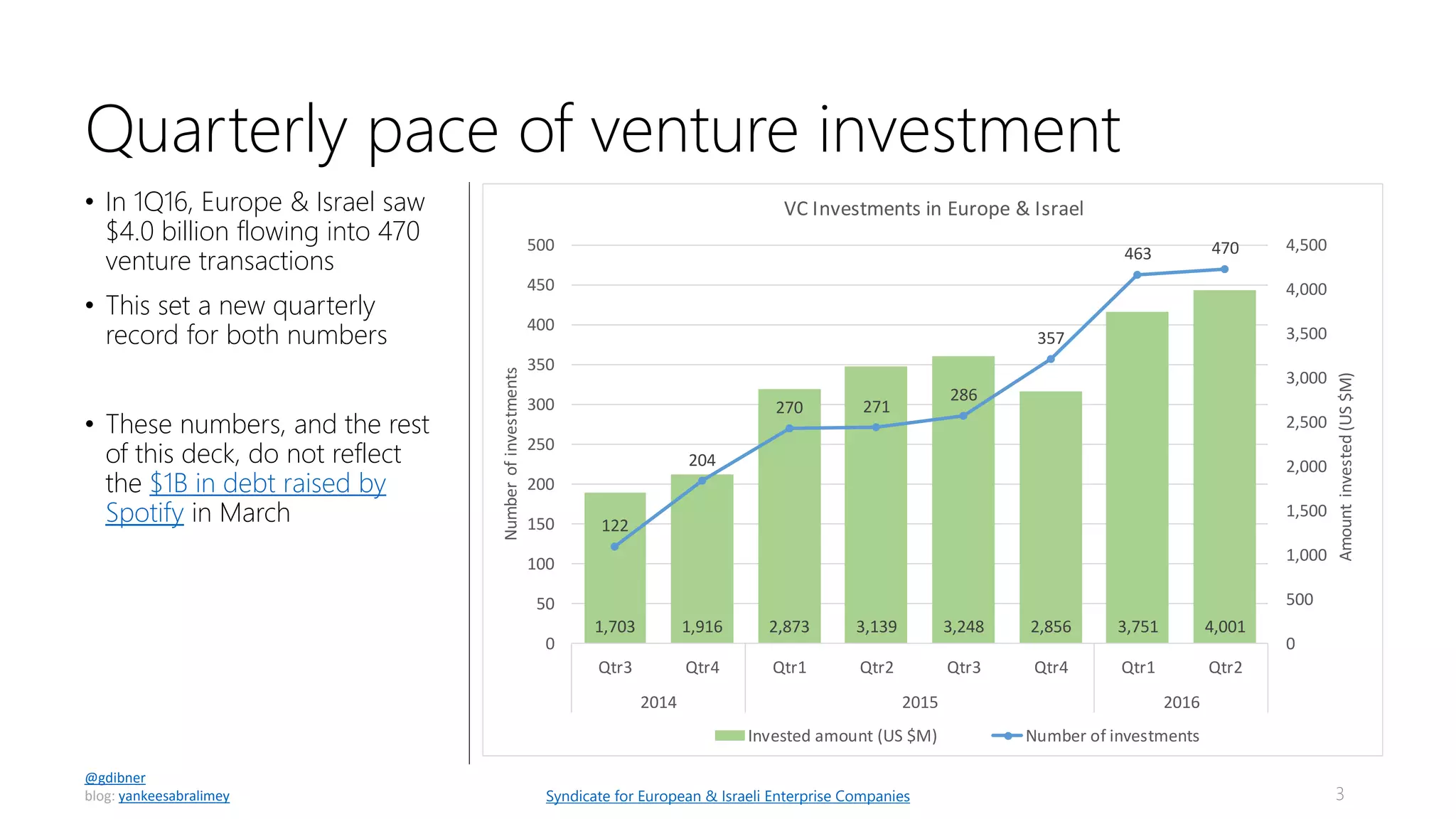

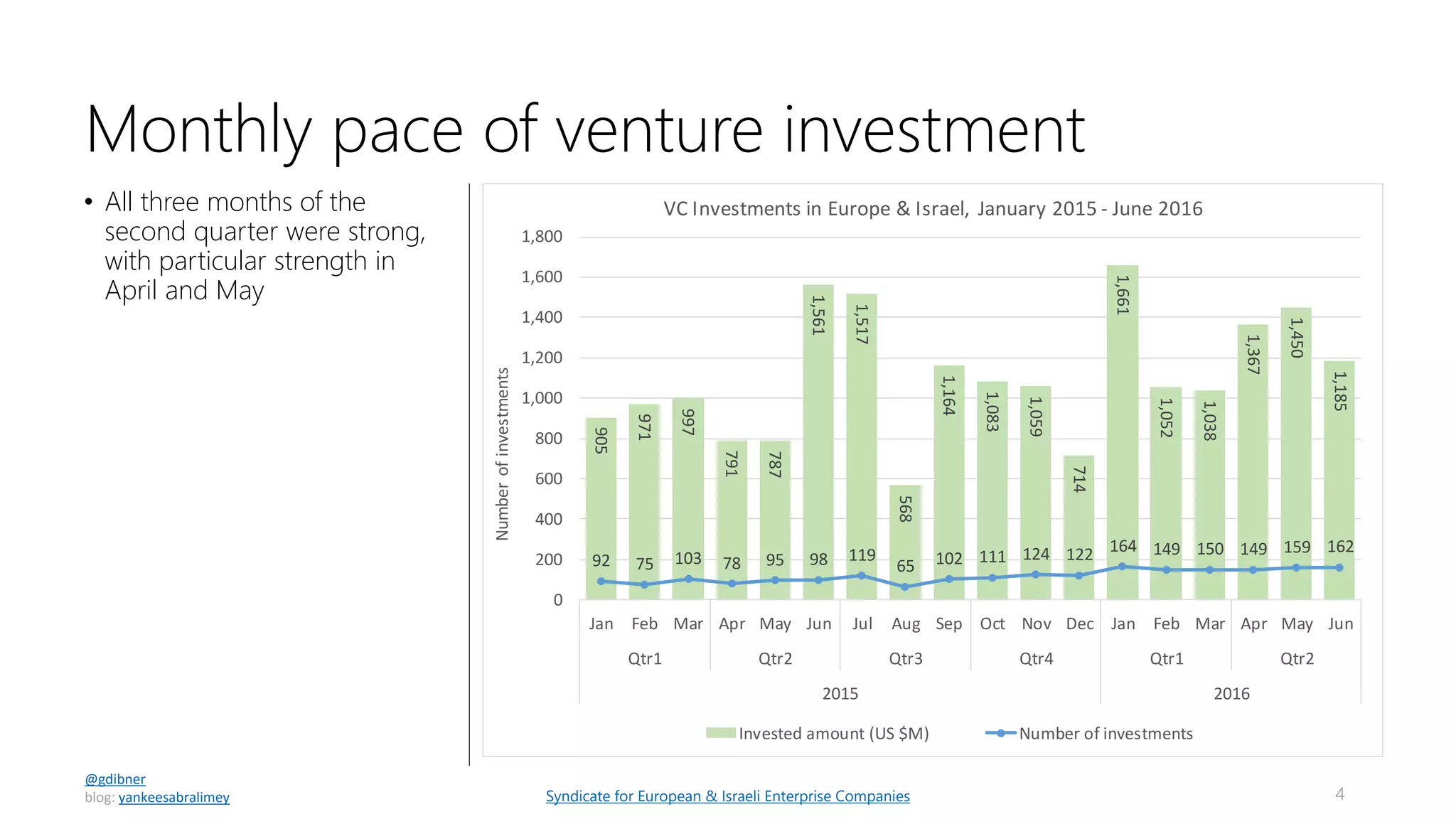

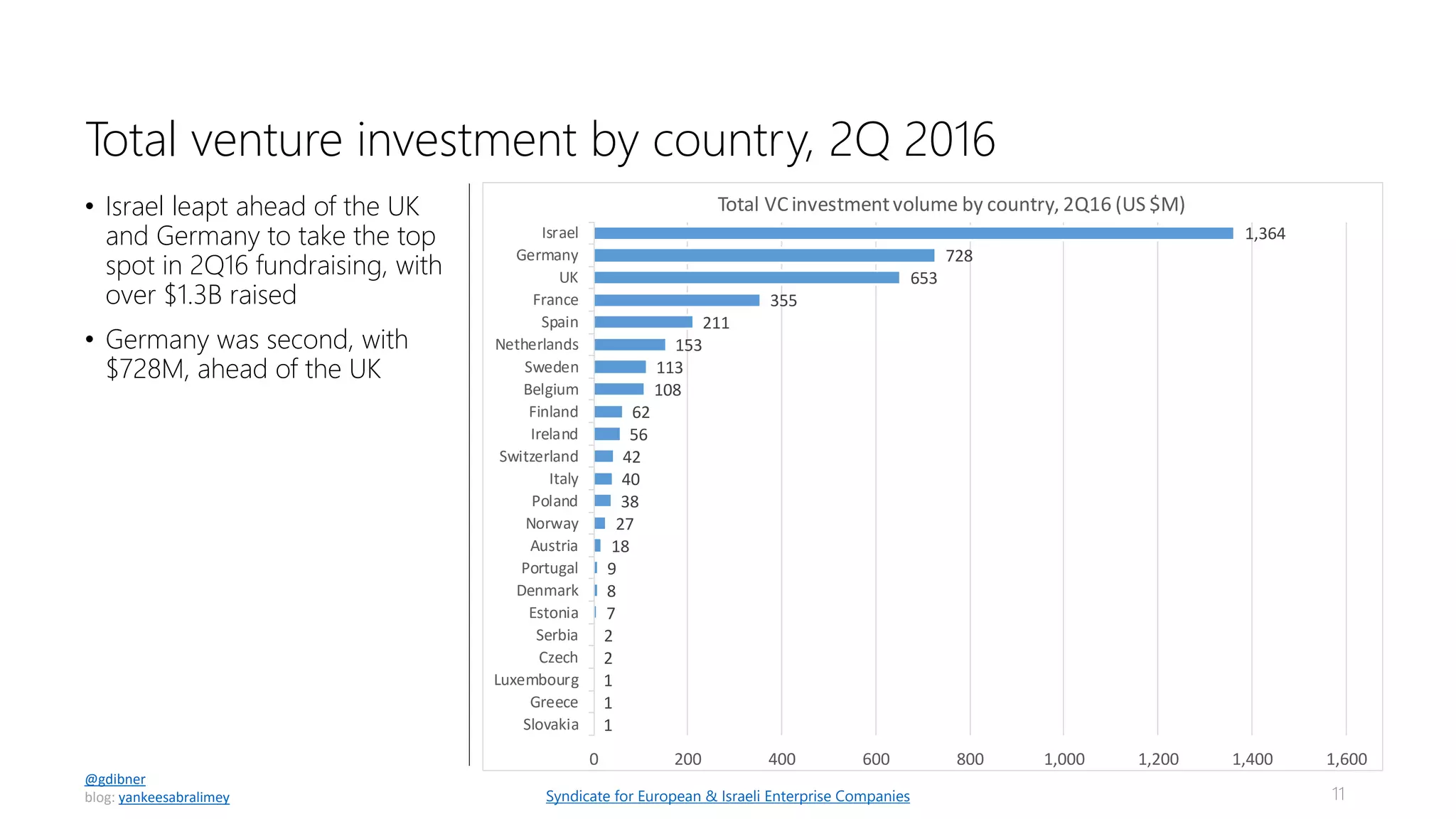

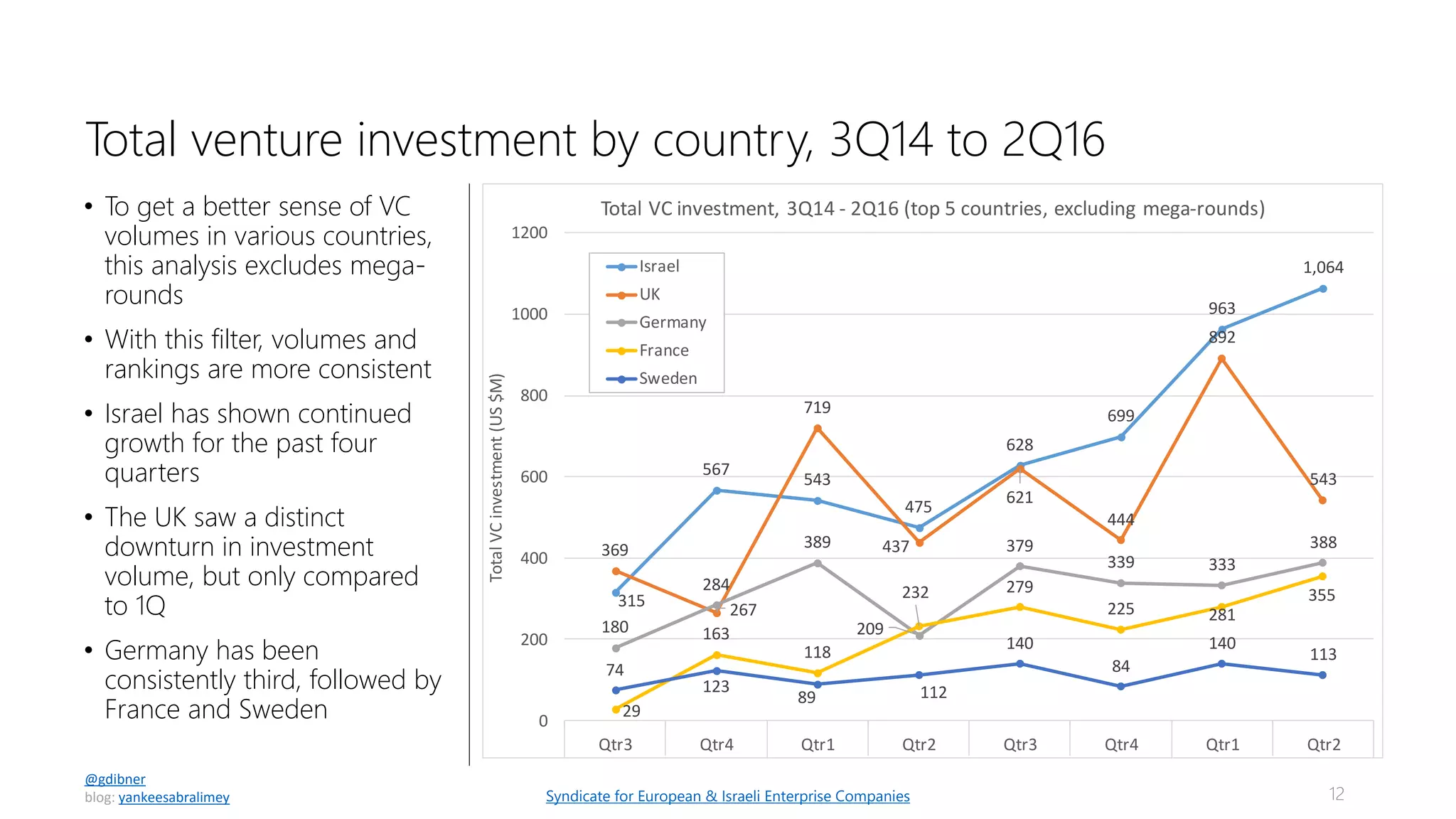

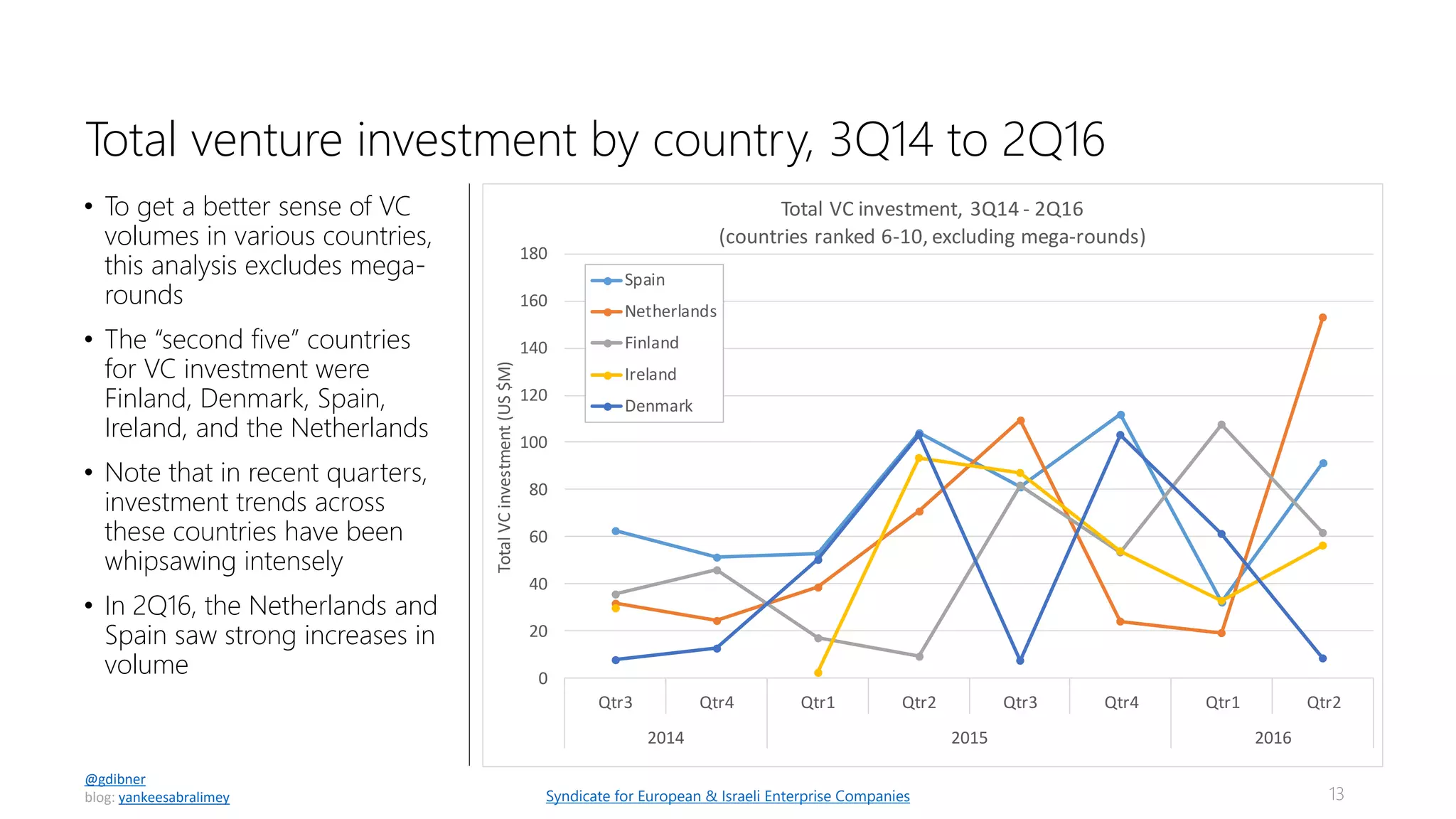

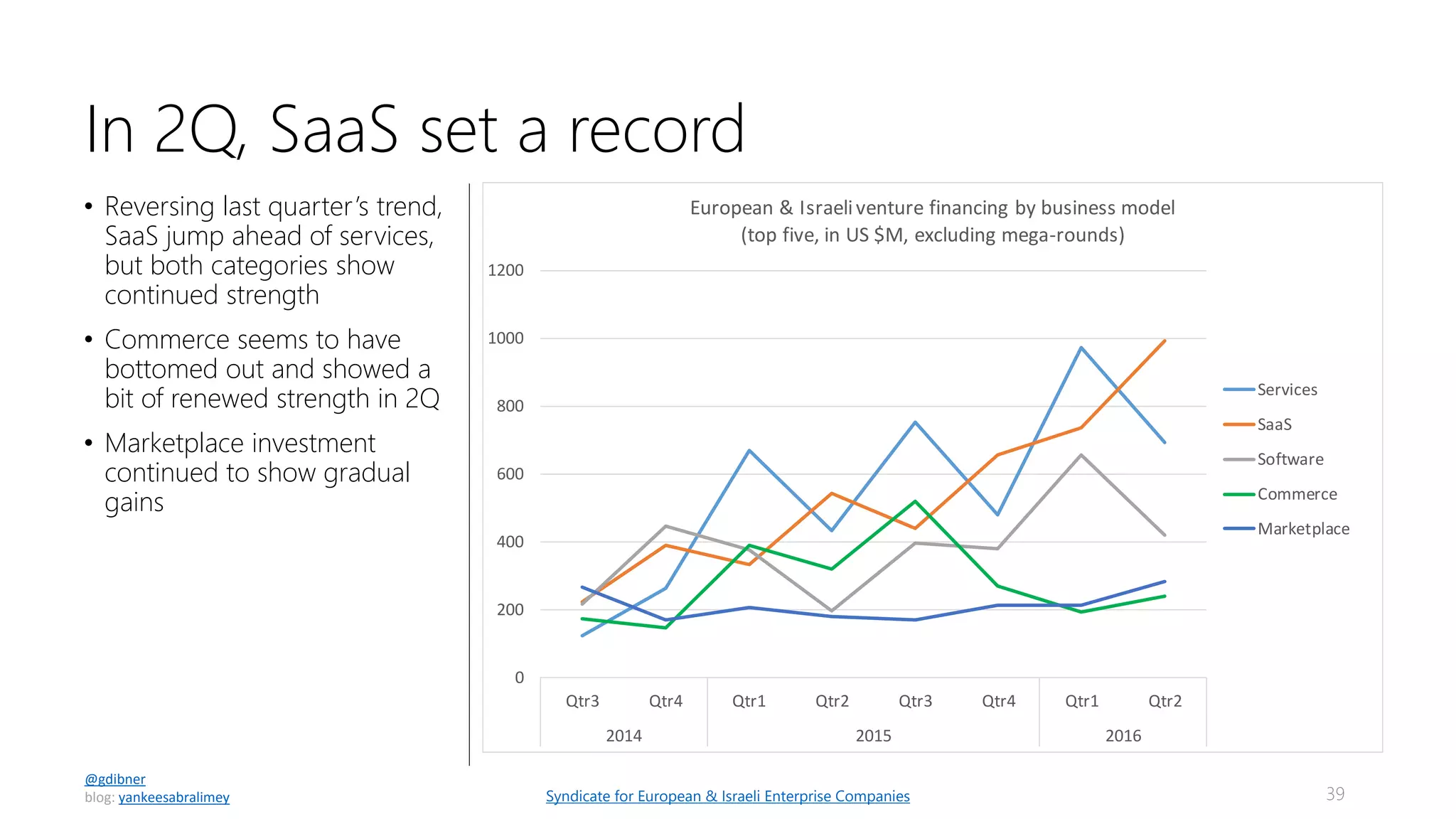

Record-breaking. 2Q16 was another record-breaking quarter in many respects, including total VC dollars invested and number of deals done

-

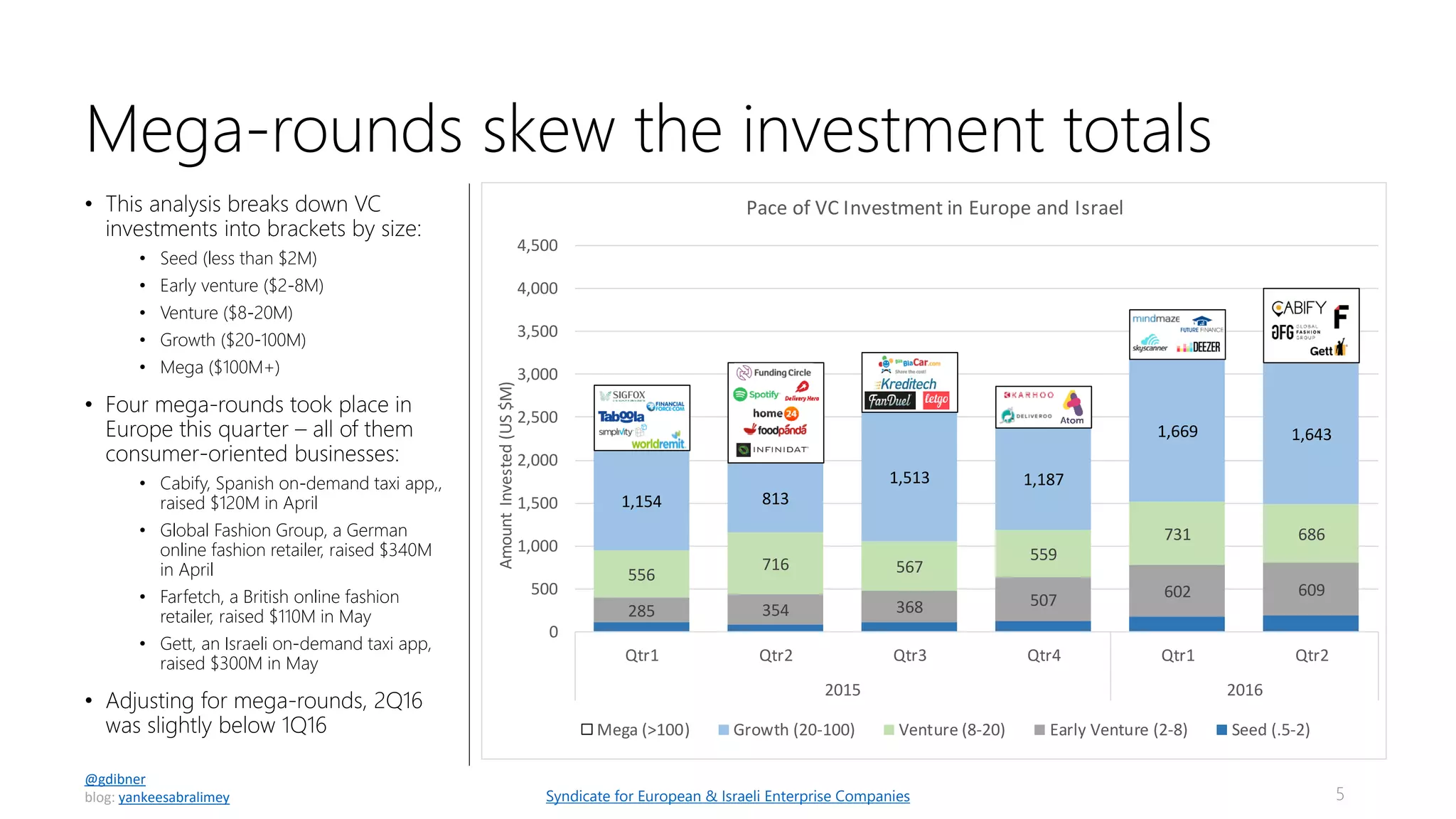

Mega rounds. There were 4 mega-rounds in Europe. Once again, none of them attracted US VC participation – there are a lot of “tourists” in Europe this summer

-

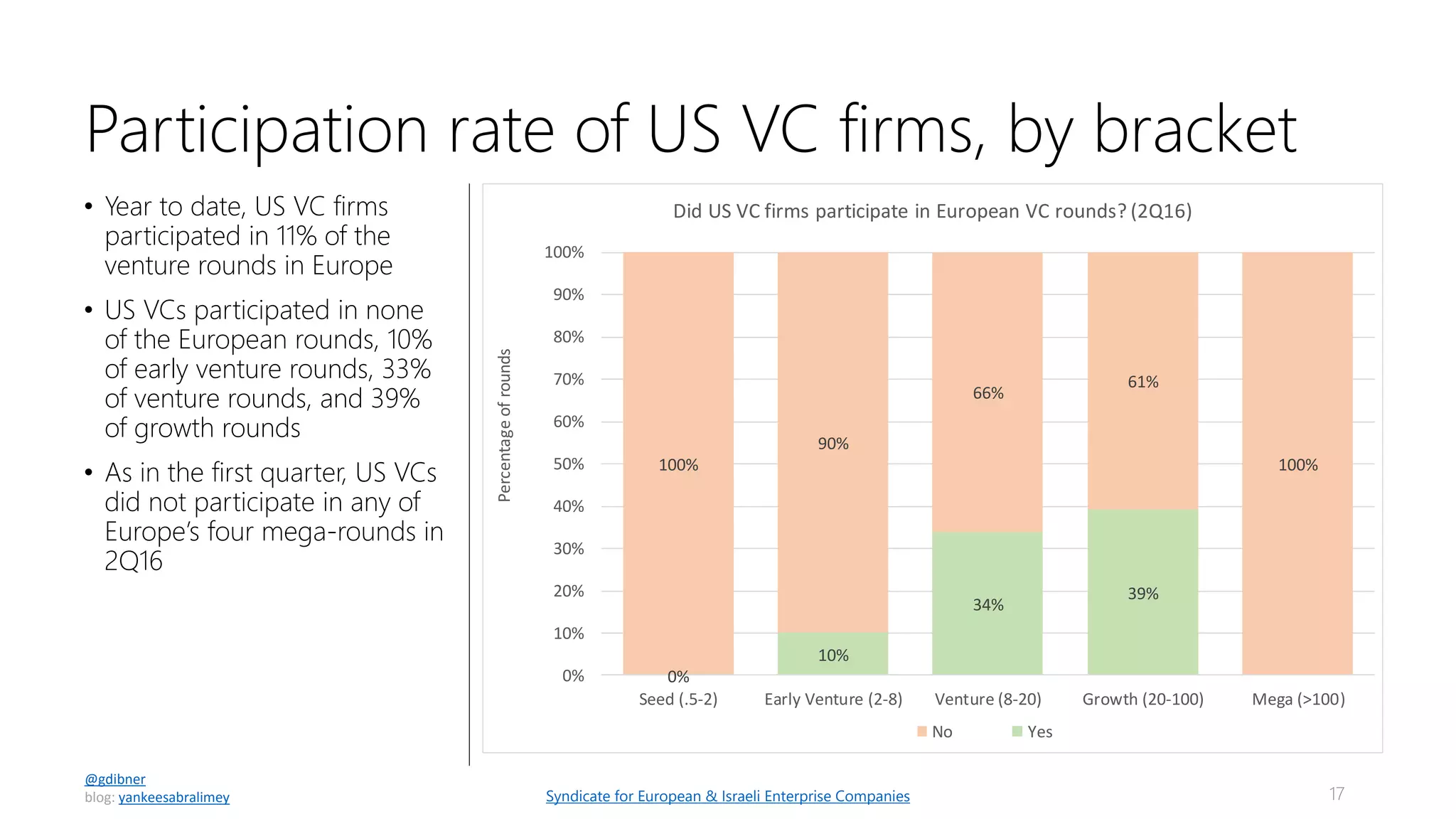

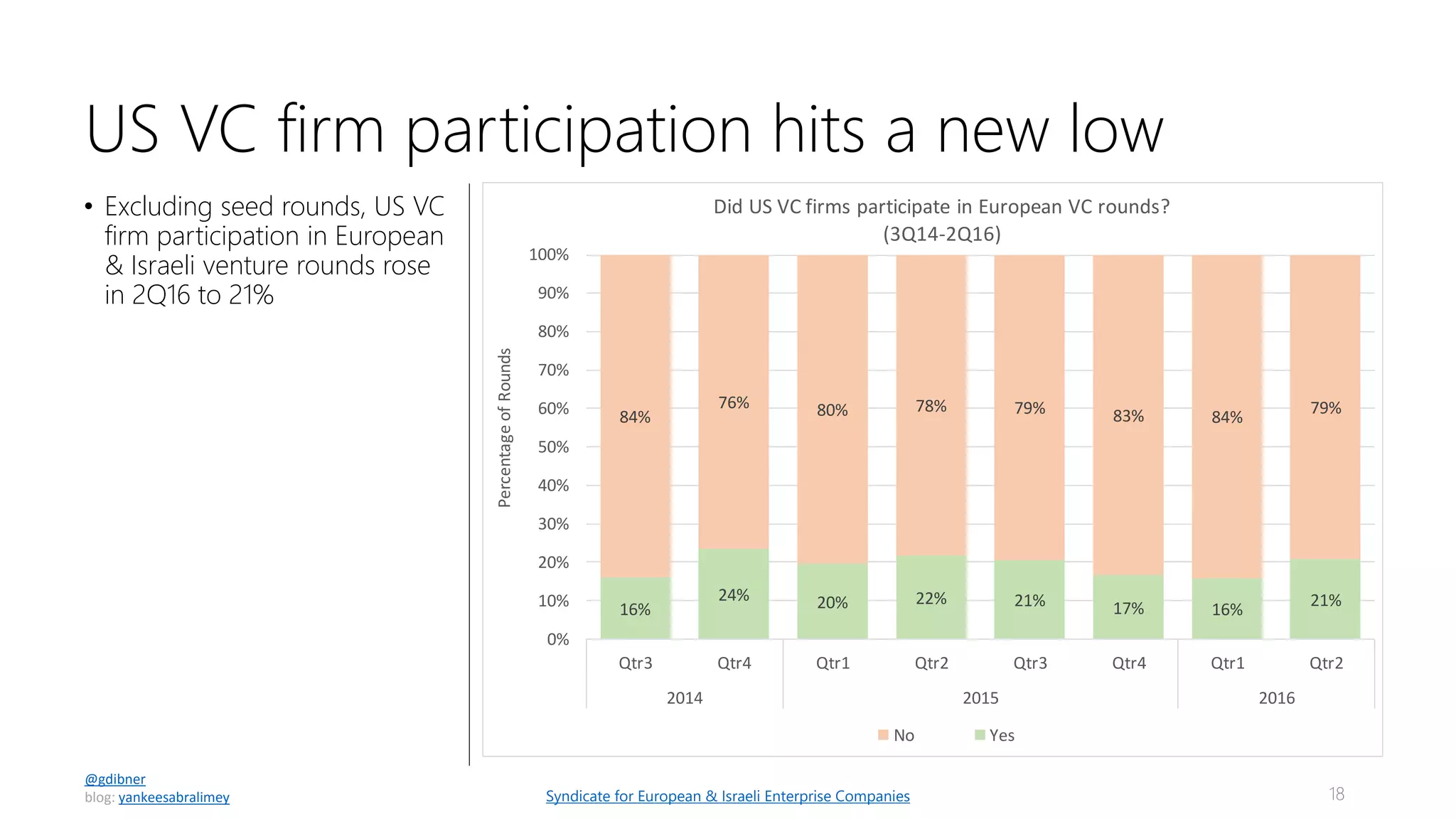

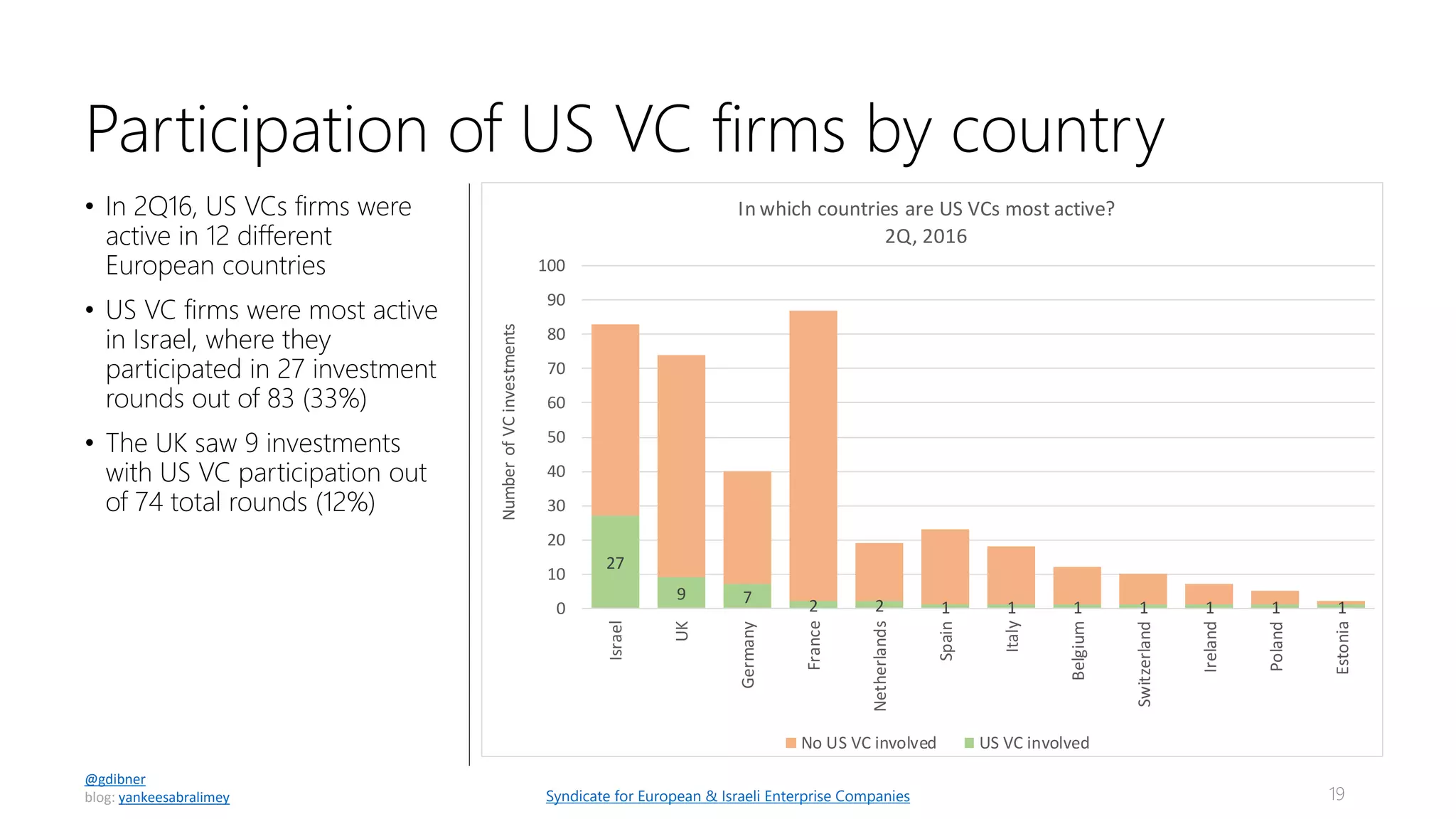

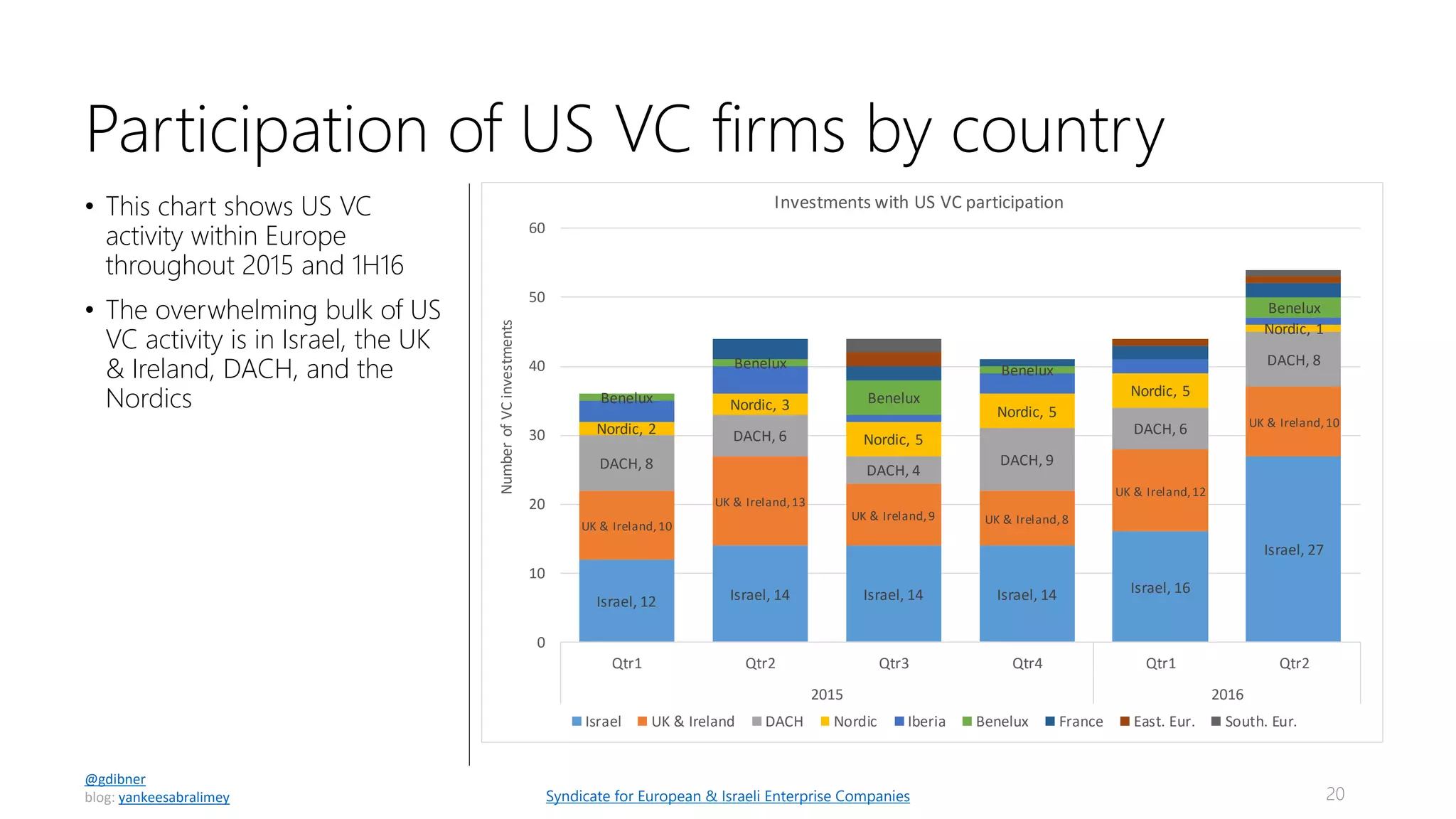

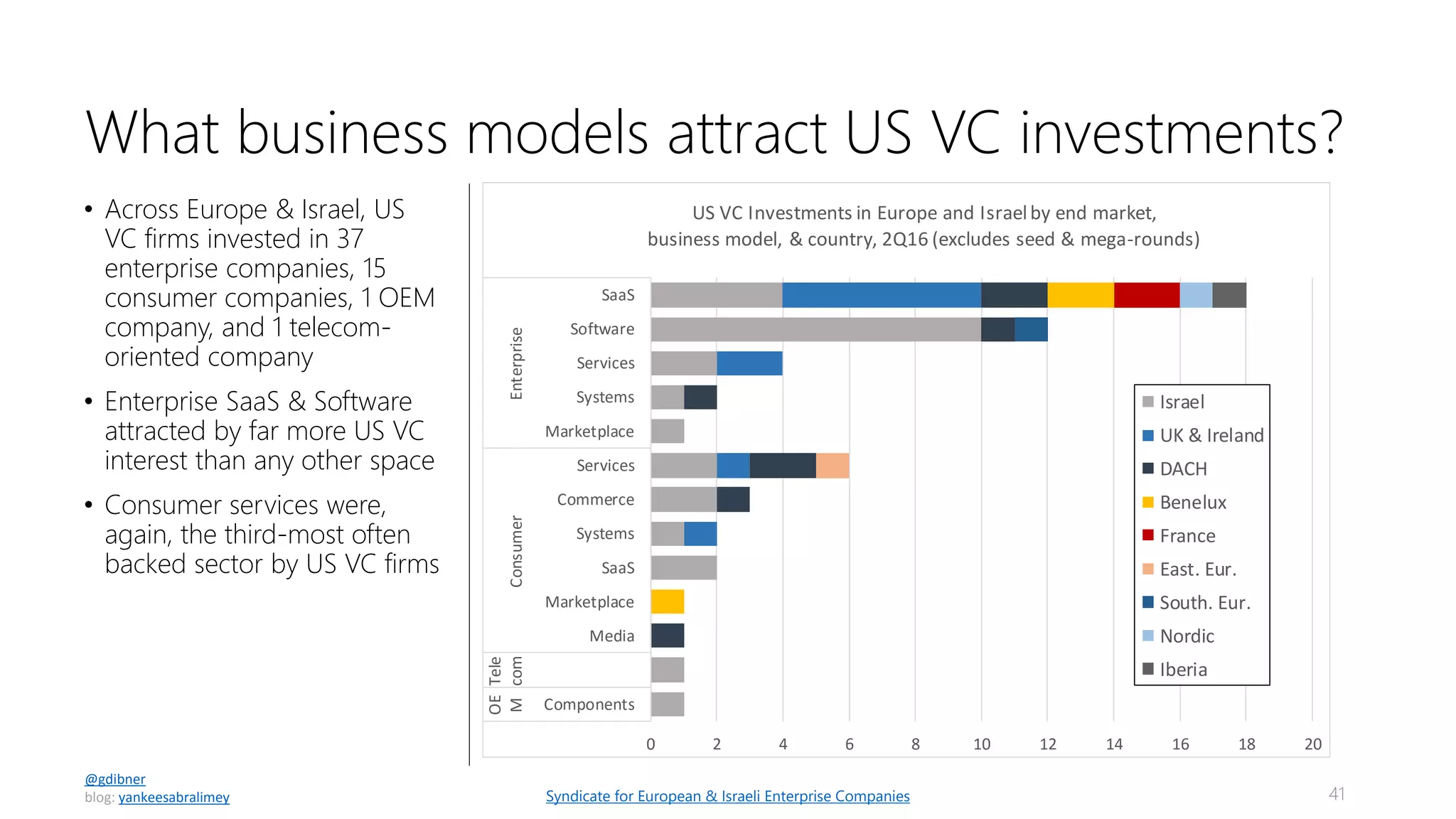

US VCs came back. US VC participation, however, bounced back up as a percentage of deals done across Europe & Israel – despite the slow down in the US

-

It’s tourist season. Corporate VC activity, yet again, hit new peaks with corporate VCs participating in 57 rounds this quarter, up from 48 last quarter

-

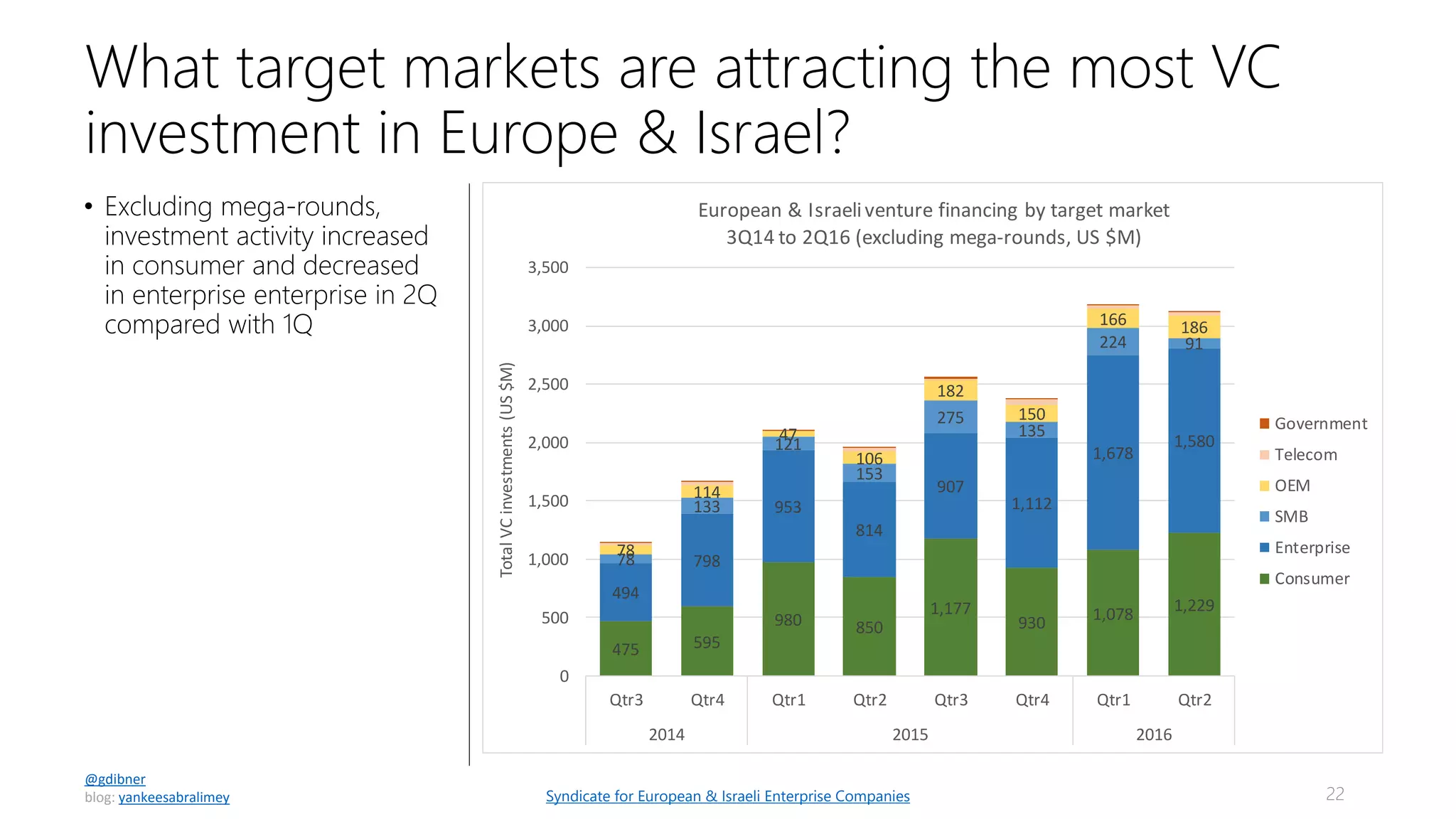

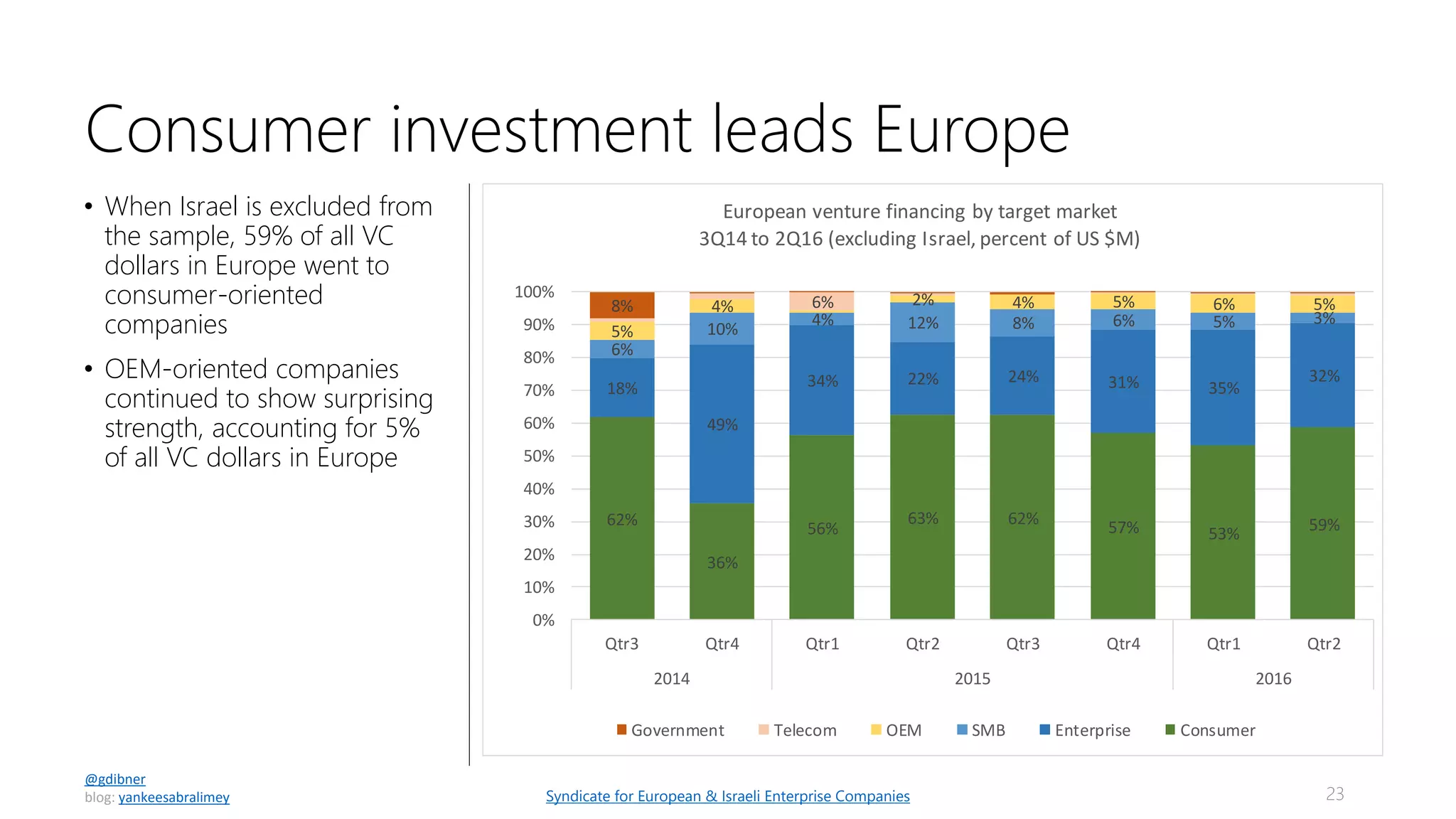

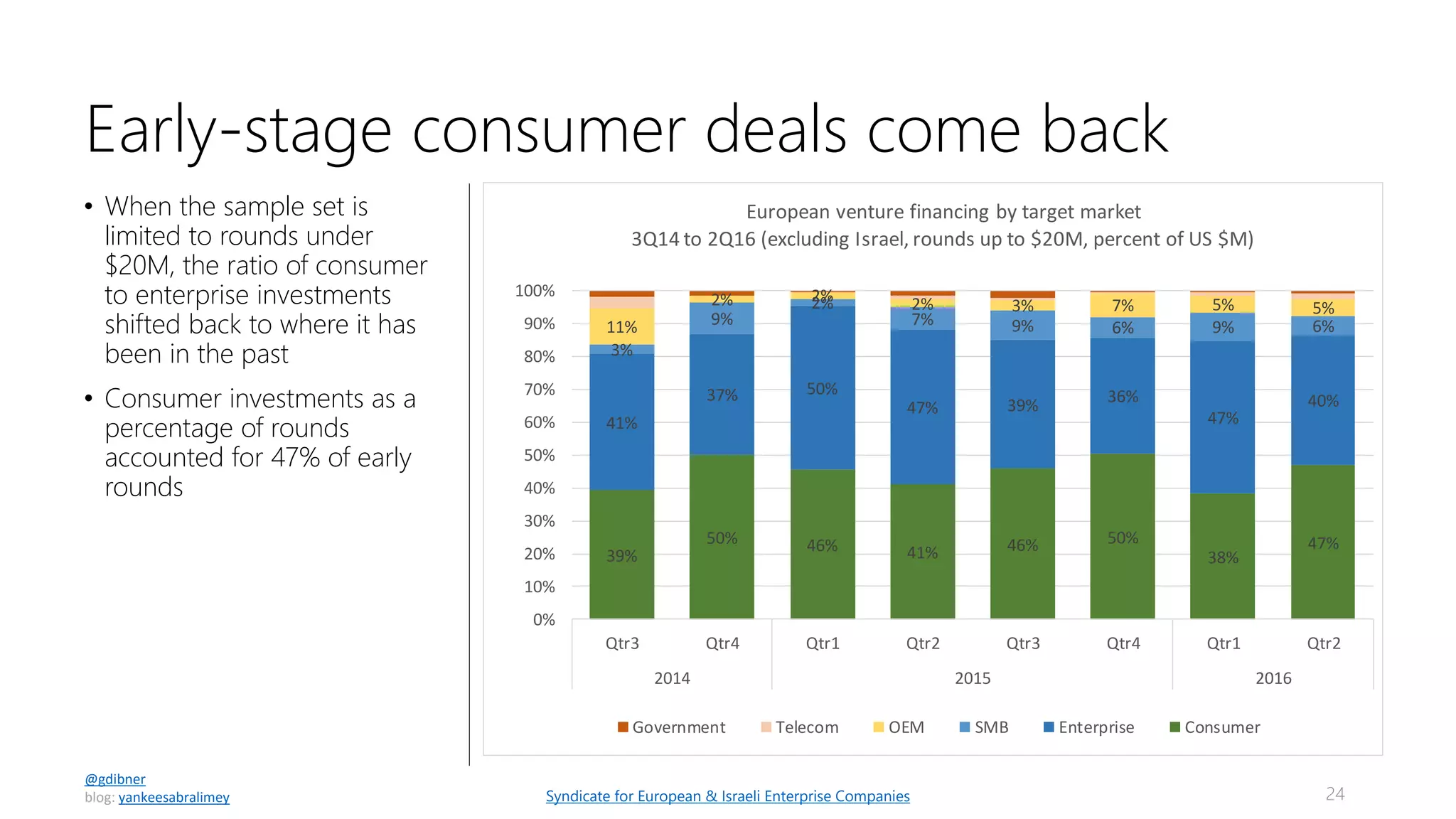

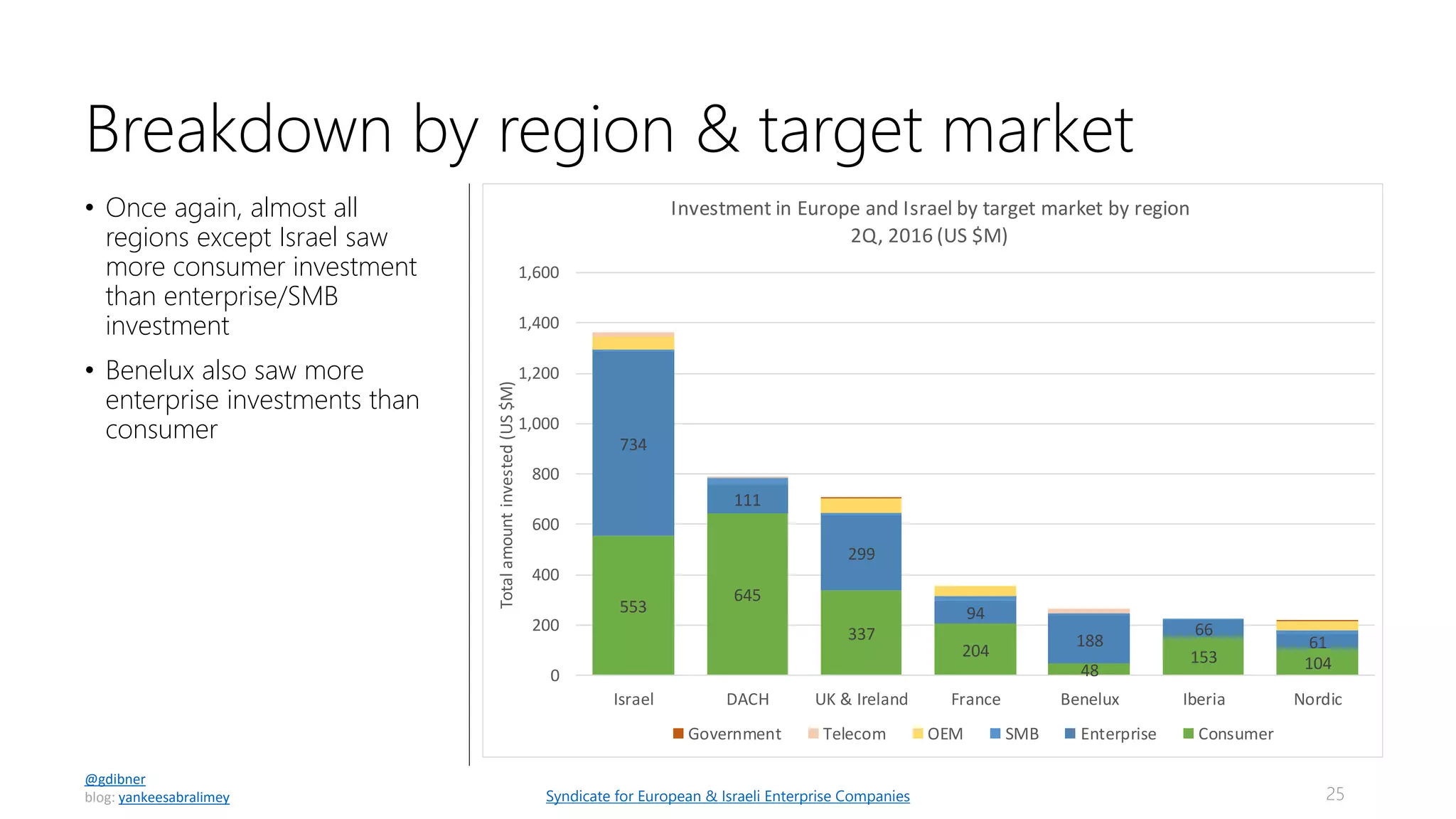

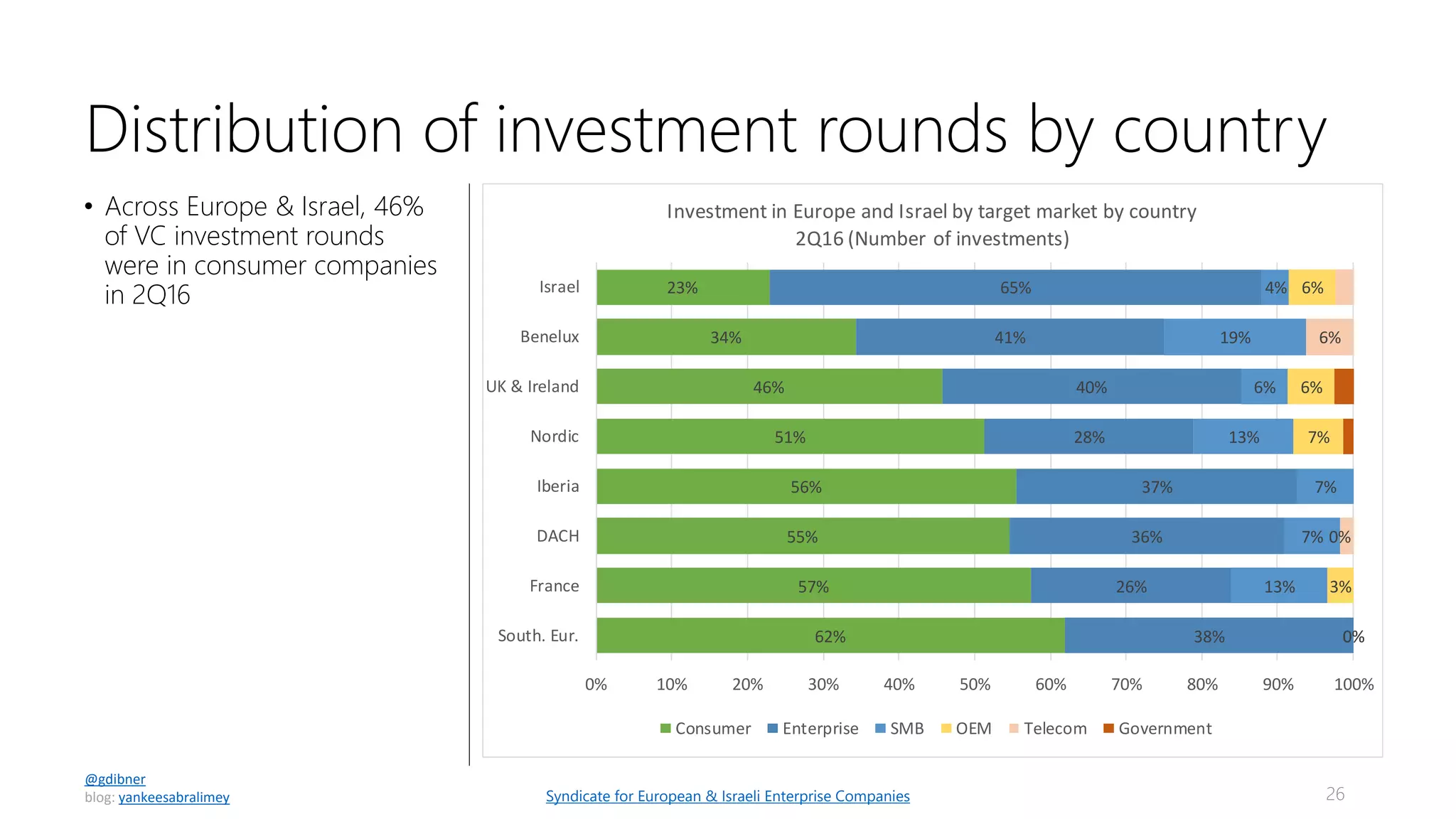

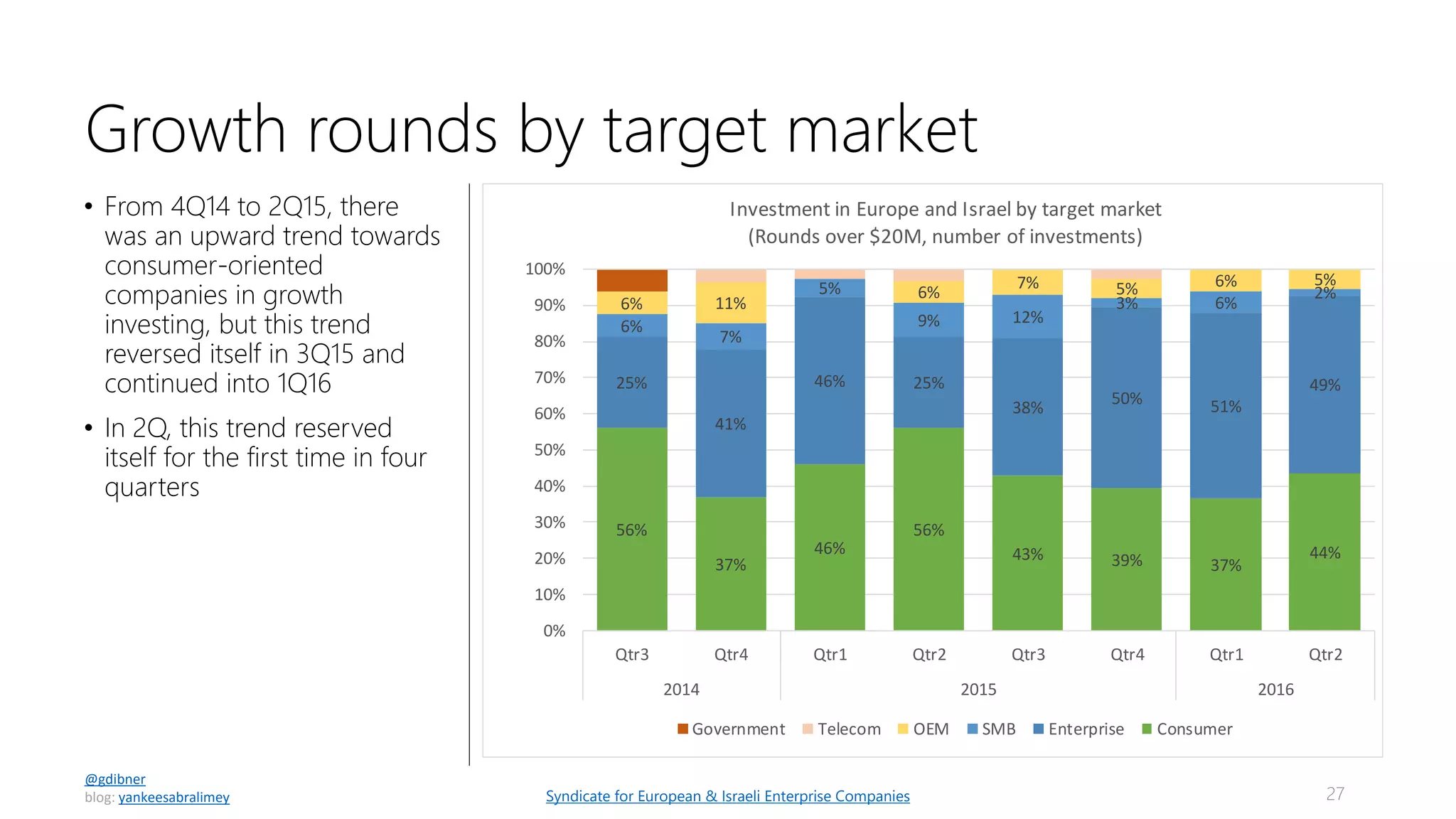

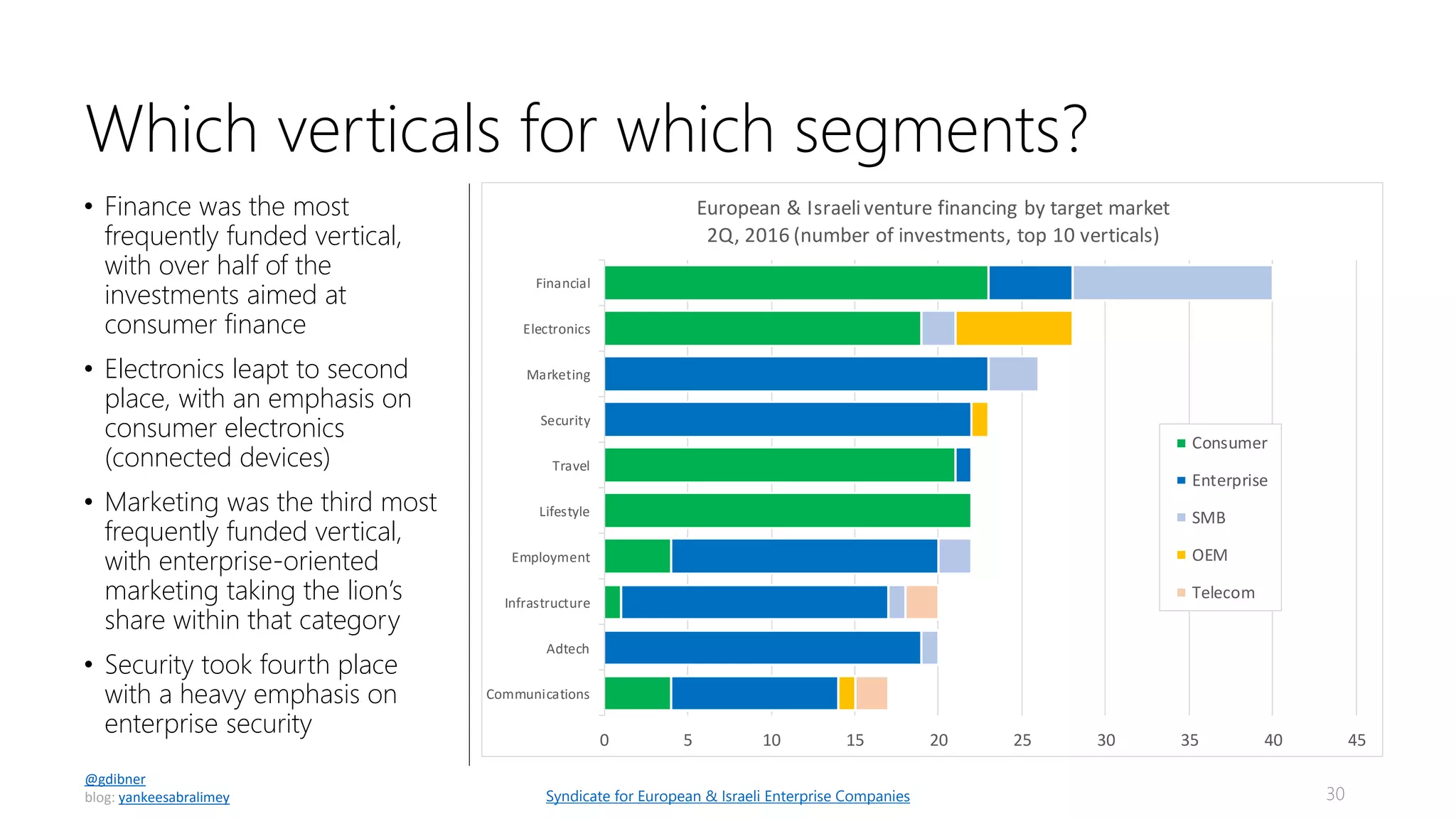

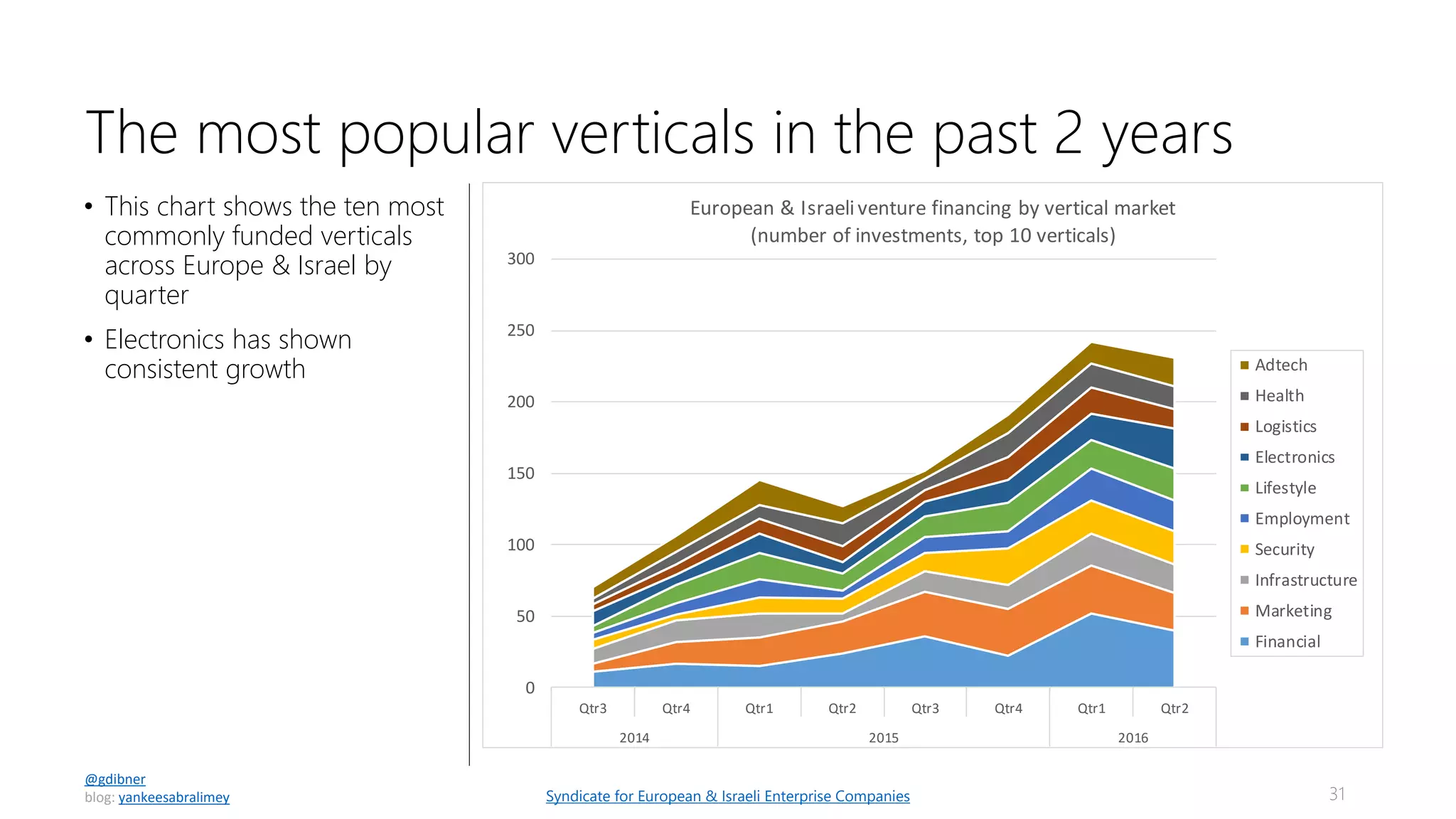

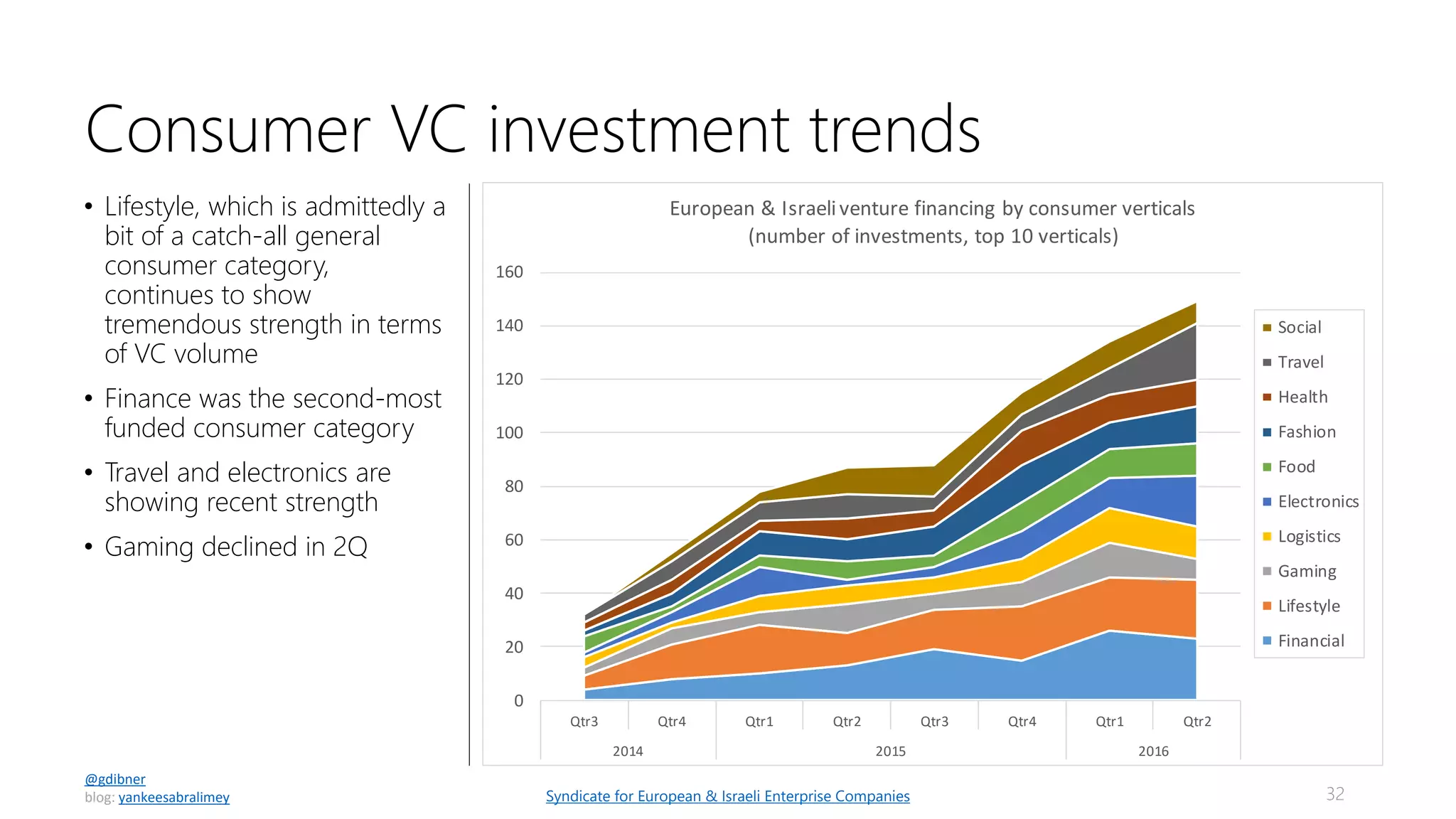

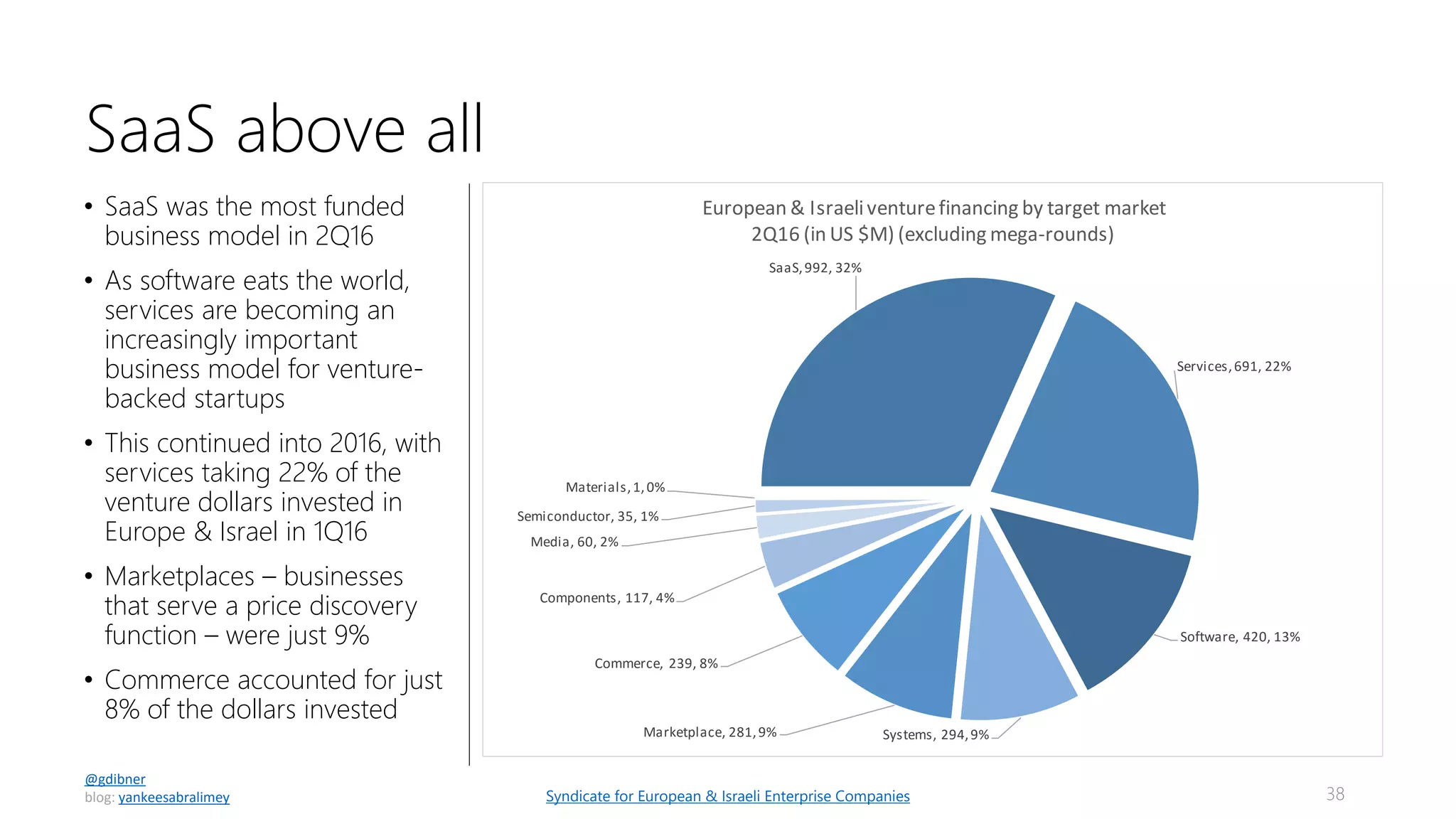

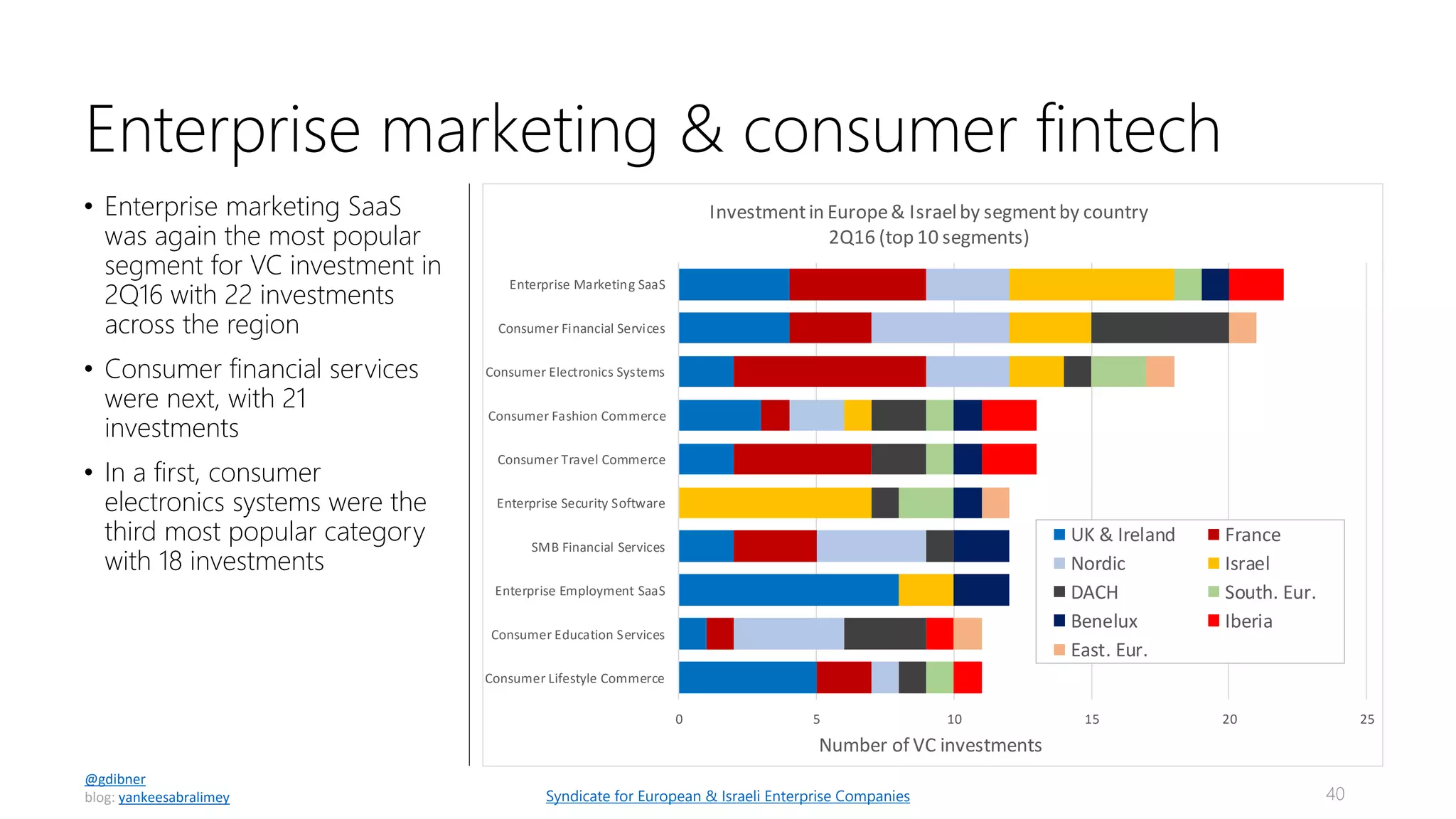

The consumer is back. Consumer deals bounced back to being the most popular segment

-

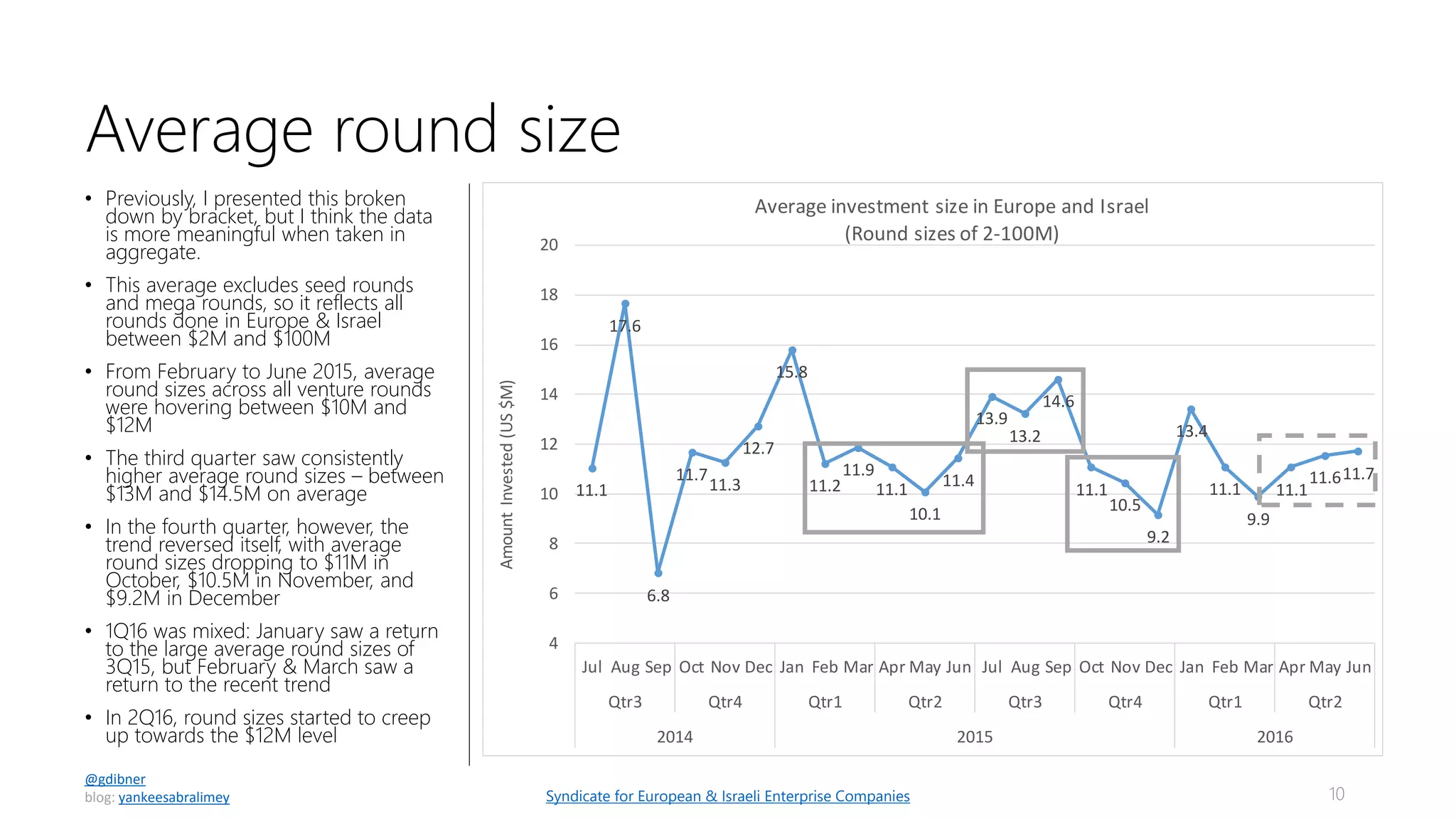

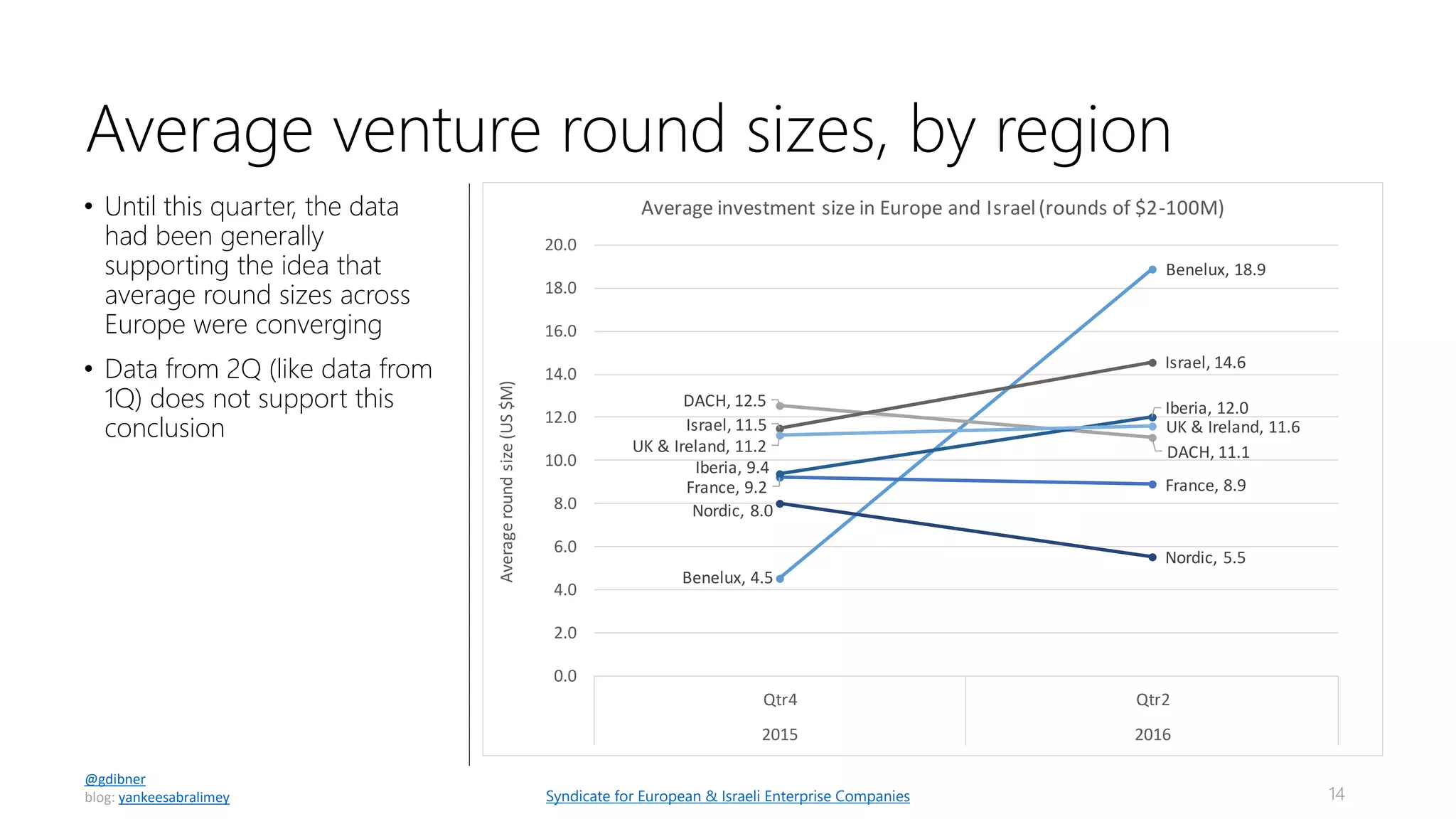

Bigger deals. Average round sizes seem to be creeping up across Europe

-

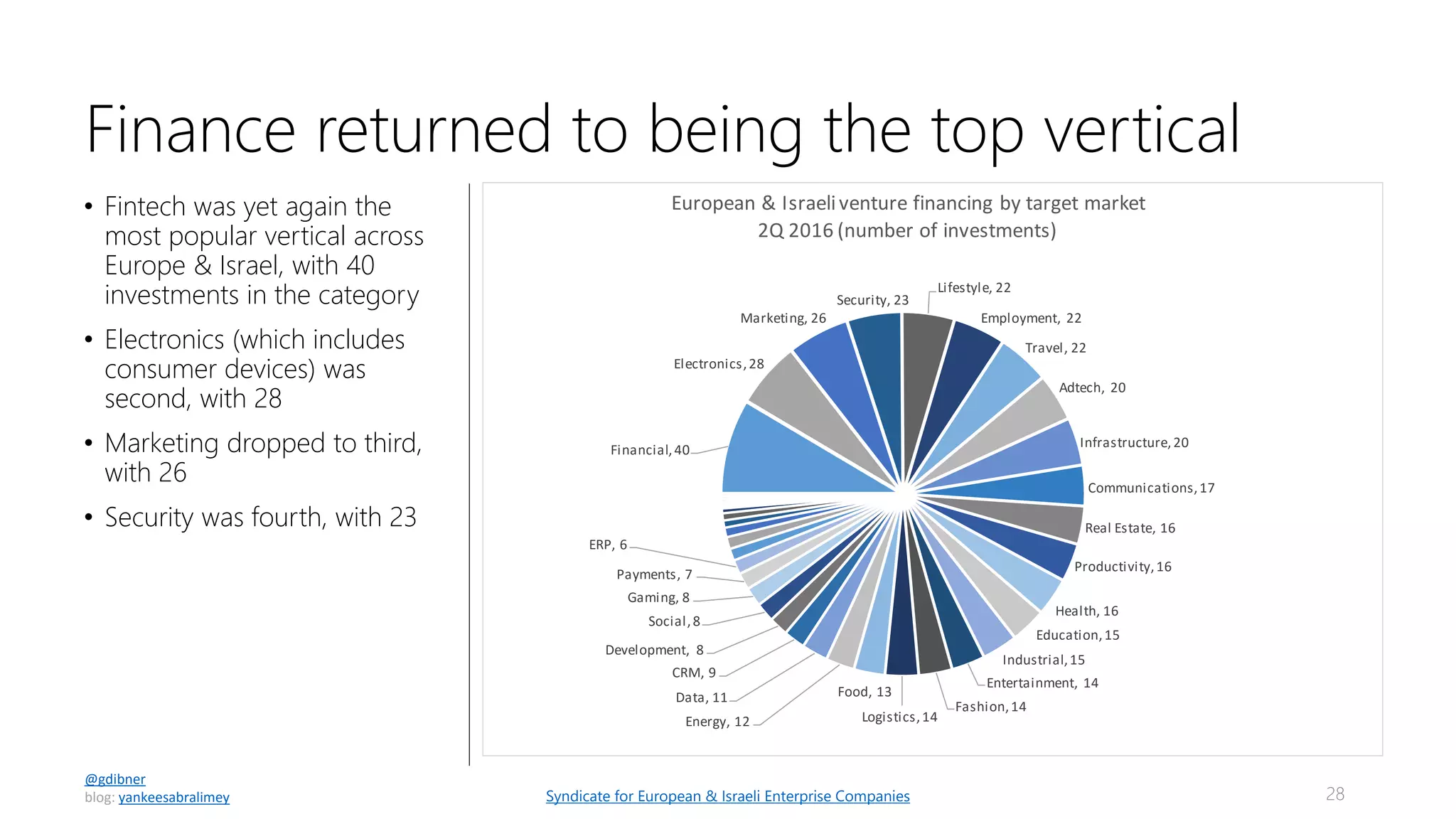

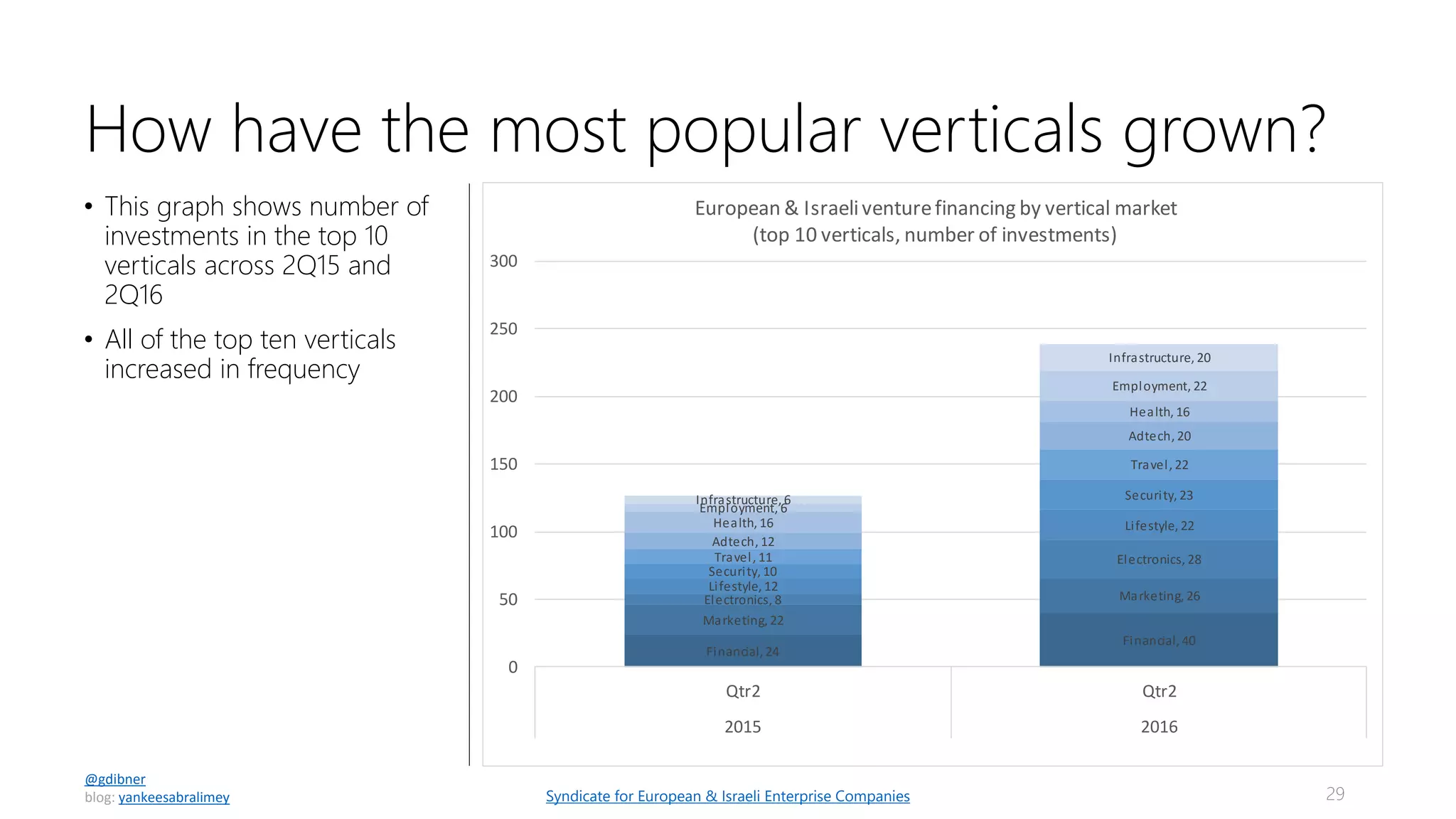

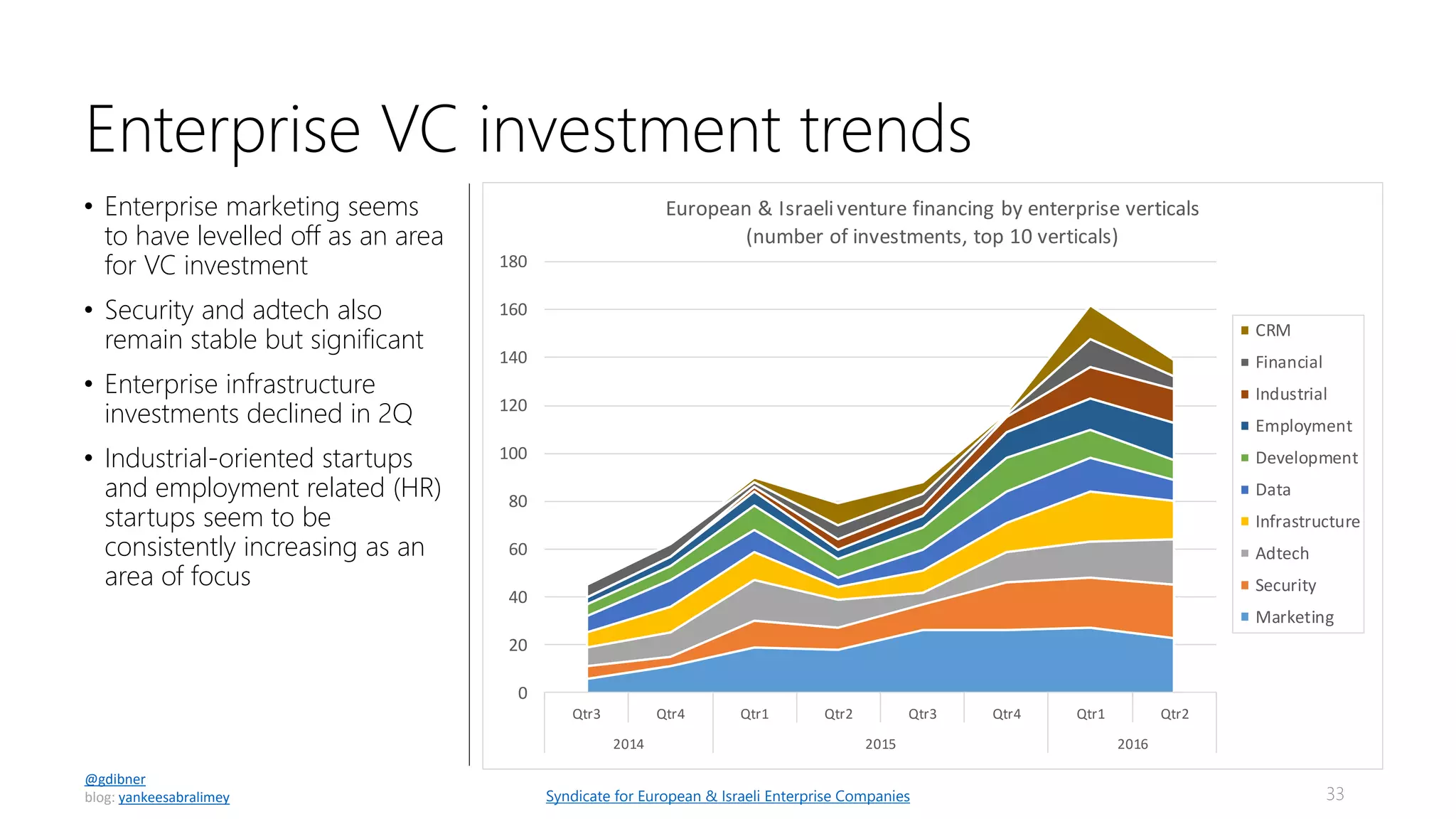

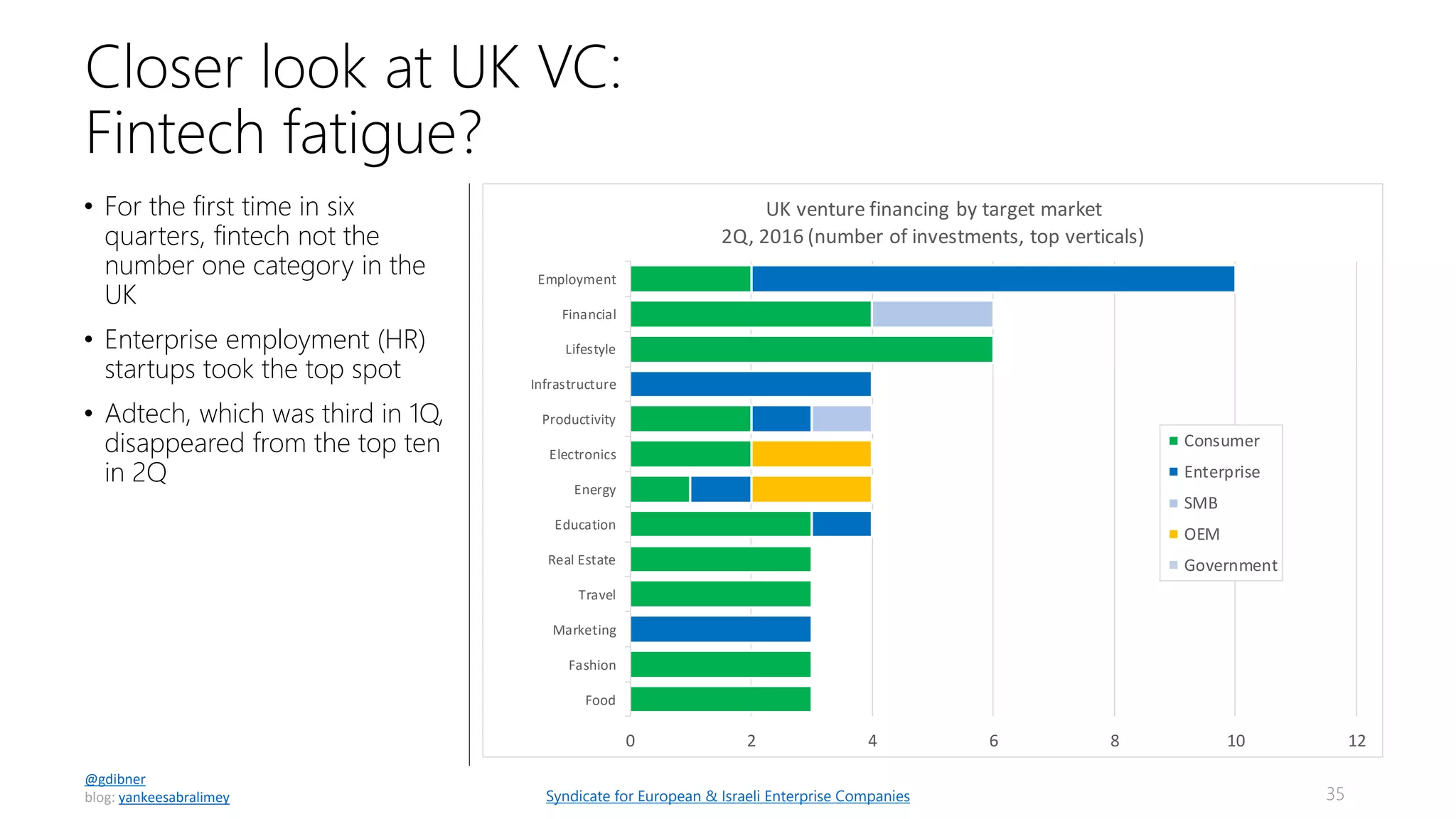

Fintech dethroned. At least in the UK, the pace of fintech investments slowed

-

New verticals. The most notable new vertical to show real strength is consumer electonics

Europe & Israel 2Q16 – VC Deal Done from Gil Dibner

© RIPRODUZIONE RISERVATA