Indice degli argomenti

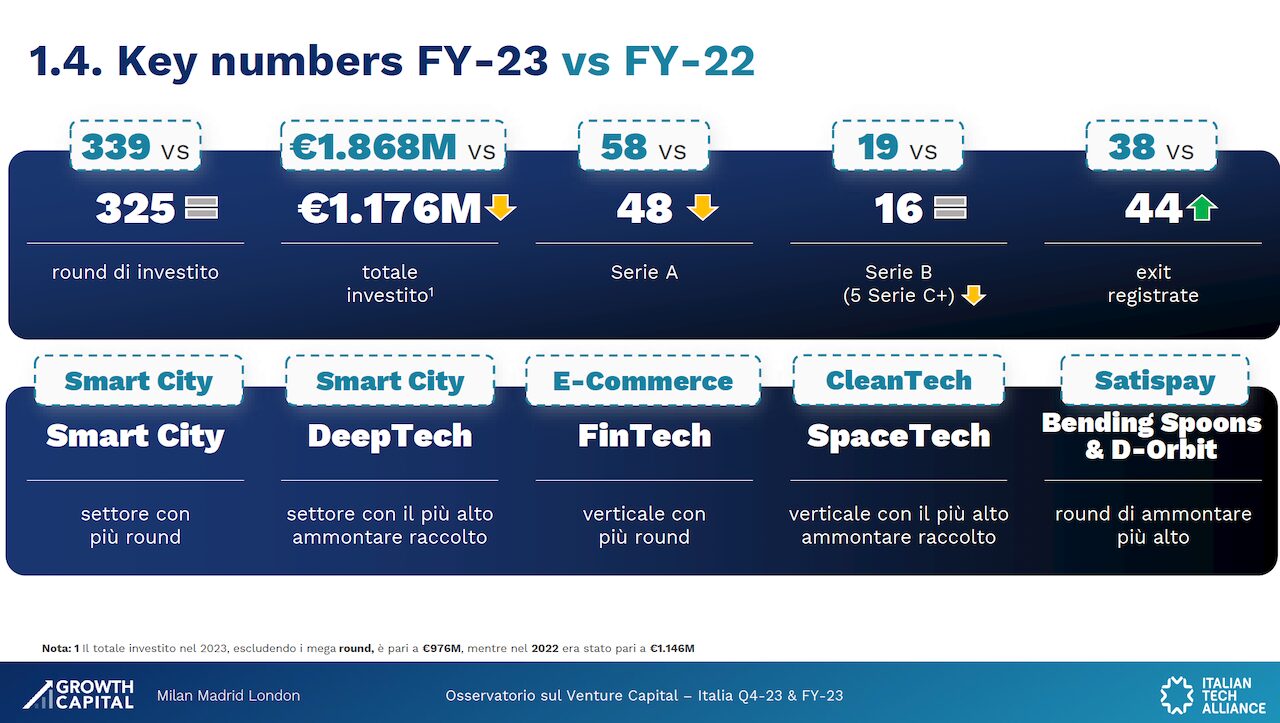

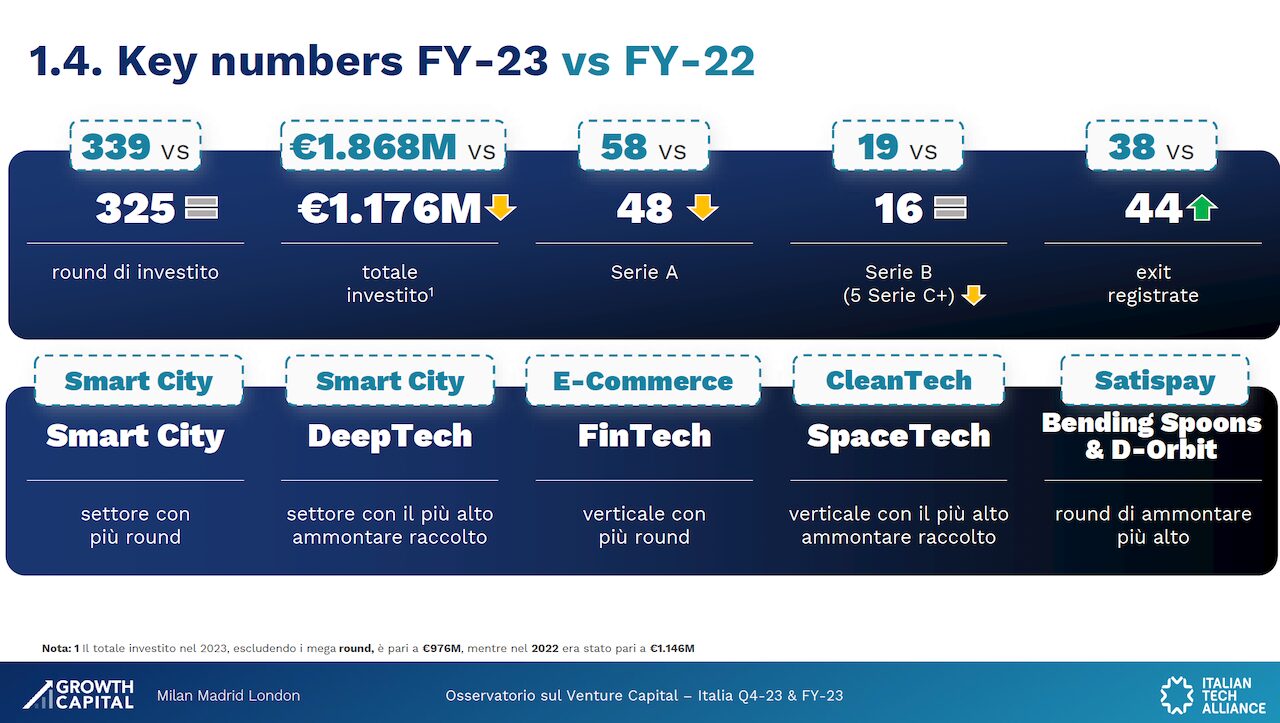

Nel 2023 gli investimenti in startup e imprese innovative in Italia sono stati pari a 1,176 miliardi di euro in 325 round di finanziamento, registrando una flessione per ammontare investito del 37% rispetto all’anno precedente quando furono 1,868 miliardi di euro. Il calo è dovuto principalmente alla minor incidenza dei mega round (17% vs 38%) con il numero di round sostanzialmente stabile (339 nel 2022 e 325 nel 2023). Smart city è il settore con il maggior numero di round mentre deeptech quello con il più alto ammontare raccolto. Questo il quadro di sintesi che emerge dall’Osservatorio sul venture capital in Italia, realizzato da Growth Capital, in collaborazione con Italian Tech Alliance. L’osservatorio, giunto al terzo anno, monitora l’andamento trimestrale degli investimenti e i trend nell’ecosistema del venture capital italiano.

Analisi Italia

I 383 milioni di raccolta fanno del Q4 il miglior trimestre dal Q3-22, evidenziando un trend di crescita nel corso dell’anno. Il quarto trimestre è risultato anche il secondo migliore di sempre per numero di round (90), in crescita rispetto a quelli precedenti e superiore alla media storica. Se gli indicatori dell’ecosistema tornano a livelli comparabili al 2021, in calo rispetto al picco del 2022, l’evoluzione registrata negli ultimi sei anni mostra comunque la costante e progressiva maturazione dell’ecosistema italiano.  Guardando all’intero anno, nel 2023 è stato registrato un rallentamento dell’attività rispetto ai valori record del 2022 e si è chiuso con 1,17 miliardi di euro investiti (-37% rispetto al 2022 per ammontare raccolto e -4% numero di deal). La diminuzione degli investimenti è in gran parte riconducibile alla minore incidenza dei mega round (17% vs 38%), esclusi i quali il 2023 (976 milioni) è leggermente inferiore al 2022 (1,14 miliardi) e superiore al 2021 (895 milioni). Nel 2023 il VC italiano è tornato sulla traiettoria di maturazione più lenta e costante iniziata dal 2019, riscontrabile nel miglioramento di metriche fondamentali come il numero di exit, la partecipazione degli investitori internazionali e l’ammontare mediano dei round. Considerando la segmentazione dei round per tipologia, in Italia nel Q4-23 pre-seed e seed sono la tipologia più frequente (23 e 64 milioni di raccolta rispettiva, con 32 e 42 round), mentre i round serie B e successivi coprono il 66% dell’ammontare, per 254 milioni complessivi in 7 round. Nell’intero 2023, invece, quasi la metà dei round sono stati seed (257 milioni di raccolta in 164 round), mentre i 348 milioni dei serie A ne fanno la tipologia che ha raccolto maggiori capitali, in 48 round di finanziamento. L’aumento significativo del numero di investitori attivi in early stage, tra cui gli acceleratori verticali promossi da CDP, ha determinato una forte crescita del numero di round pre-Seed (92 nel 2023 a fronte dei 55 nel 2022). L’analisi per settori mostra come nel Q4 deeptech e software abbiano totalizzato il maggior numero di round – 15 e 13 – seguiti da food & agricolture con 12, mentre a livello annuale prevale smart city con 48, seguito da deeptech (45) e software (42). Guardando invece all’ammontare raccolto, nel Q4 troviamo in testa ancora deeptech, con 127 milioni, seguito da life science con 79 e food & agricolture con 61. Con 251 milioni deeptech guida la classifica anche del 2023, seguito da software con 199 milioni e da life science con 186. Software e smart city sono storicamente i settori che hanno registrato più round, mentre fintech è il settore che storicamente ha raccolto di più, seguito da smart city. Un altro elemento che emerge è che la size media dei round cresce nei settori deeptech e media mentre cala nel fintech e nel digital. Tra i top 5 deal del 2023, in testa troviamo Bending Spoons (100 milioni, growth VC) e D-Orbit (100 milioni, serie C) seguite da Nouscom (67,5, serie C). Quarta posizione per Aavantgarde Bio (61 milioni, serie A) e, a seguire, Energy Dome (55 milioni, serie B). Nel 2023 il numero di investitori attivi è diminuito rispetto al 2022 e cresciuto di poco rispetto al 2021, con il 35% degli investitori attivi nell’anno di provenienza internazionale. Inoltre, dall’Osservatorio emerge come in ognuno dei round più consistenti sia stato presente un investitore internazionale. CDP Venture Capital si conferma l’investitore più attivo anche nel 2023, con 52 operazioni, seguito da Exor Seeds/Vento Ventures con 24 e Azimut con 21. Il 2023 segna infine il massimo storico in termini di exit, che sono state 44 (41 operazioni di M&A e 3 IPO) registrando una crescita del 16% rispetto al 2022. E’ stato anche presentato l’aggiornamento del VC index, realizzato da Growth Capital in collaborazione con Italian Tech Alliance. Si tratta di un indicatore su scala da 1 a 10 calcolato a cadenza semestrale e che fornisce un’indicazione sullo stadio di sviluppo dell’ecosistema VC in Italia e sul sentiment dei suoi attori. L’index è costruito considerando input quantitativi, da analisi dei dati di mercato, e qualitativi, forniti da operatori del VC (startup e investitori) sulla base del sentiment della situazione attuale e prospettica.

Guardando all’intero anno, nel 2023 è stato registrato un rallentamento dell’attività rispetto ai valori record del 2022 e si è chiuso con 1,17 miliardi di euro investiti (-37% rispetto al 2022 per ammontare raccolto e -4% numero di deal). La diminuzione degli investimenti è in gran parte riconducibile alla minore incidenza dei mega round (17% vs 38%), esclusi i quali il 2023 (976 milioni) è leggermente inferiore al 2022 (1,14 miliardi) e superiore al 2021 (895 milioni). Nel 2023 il VC italiano è tornato sulla traiettoria di maturazione più lenta e costante iniziata dal 2019, riscontrabile nel miglioramento di metriche fondamentali come il numero di exit, la partecipazione degli investitori internazionali e l’ammontare mediano dei round. Considerando la segmentazione dei round per tipologia, in Italia nel Q4-23 pre-seed e seed sono la tipologia più frequente (23 e 64 milioni di raccolta rispettiva, con 32 e 42 round), mentre i round serie B e successivi coprono il 66% dell’ammontare, per 254 milioni complessivi in 7 round. Nell’intero 2023, invece, quasi la metà dei round sono stati seed (257 milioni di raccolta in 164 round), mentre i 348 milioni dei serie A ne fanno la tipologia che ha raccolto maggiori capitali, in 48 round di finanziamento. L’aumento significativo del numero di investitori attivi in early stage, tra cui gli acceleratori verticali promossi da CDP, ha determinato una forte crescita del numero di round pre-Seed (92 nel 2023 a fronte dei 55 nel 2022). L’analisi per settori mostra come nel Q4 deeptech e software abbiano totalizzato il maggior numero di round – 15 e 13 – seguiti da food & agricolture con 12, mentre a livello annuale prevale smart city con 48, seguito da deeptech (45) e software (42). Guardando invece all’ammontare raccolto, nel Q4 troviamo in testa ancora deeptech, con 127 milioni, seguito da life science con 79 e food & agricolture con 61. Con 251 milioni deeptech guida la classifica anche del 2023, seguito da software con 199 milioni e da life science con 186. Software e smart city sono storicamente i settori che hanno registrato più round, mentre fintech è il settore che storicamente ha raccolto di più, seguito da smart city. Un altro elemento che emerge è che la size media dei round cresce nei settori deeptech e media mentre cala nel fintech e nel digital. Tra i top 5 deal del 2023, in testa troviamo Bending Spoons (100 milioni, growth VC) e D-Orbit (100 milioni, serie C) seguite da Nouscom (67,5, serie C). Quarta posizione per Aavantgarde Bio (61 milioni, serie A) e, a seguire, Energy Dome (55 milioni, serie B). Nel 2023 il numero di investitori attivi è diminuito rispetto al 2022 e cresciuto di poco rispetto al 2021, con il 35% degli investitori attivi nell’anno di provenienza internazionale. Inoltre, dall’Osservatorio emerge come in ognuno dei round più consistenti sia stato presente un investitore internazionale. CDP Venture Capital si conferma l’investitore più attivo anche nel 2023, con 52 operazioni, seguito da Exor Seeds/Vento Ventures con 24 e Azimut con 21. Il 2023 segna infine il massimo storico in termini di exit, che sono state 44 (41 operazioni di M&A e 3 IPO) registrando una crescita del 16% rispetto al 2022. E’ stato anche presentato l’aggiornamento del VC index, realizzato da Growth Capital in collaborazione con Italian Tech Alliance. Si tratta di un indicatore su scala da 1 a 10 calcolato a cadenza semestrale e che fornisce un’indicazione sullo stadio di sviluppo dell’ecosistema VC in Italia e sul sentiment dei suoi attori. L’index è costruito considerando input quantitativi, da analisi dei dati di mercato, e qualitativi, forniti da operatori del VC (startup e investitori) sulla base del sentiment della situazione attuale e prospettica.

Analisi Europa

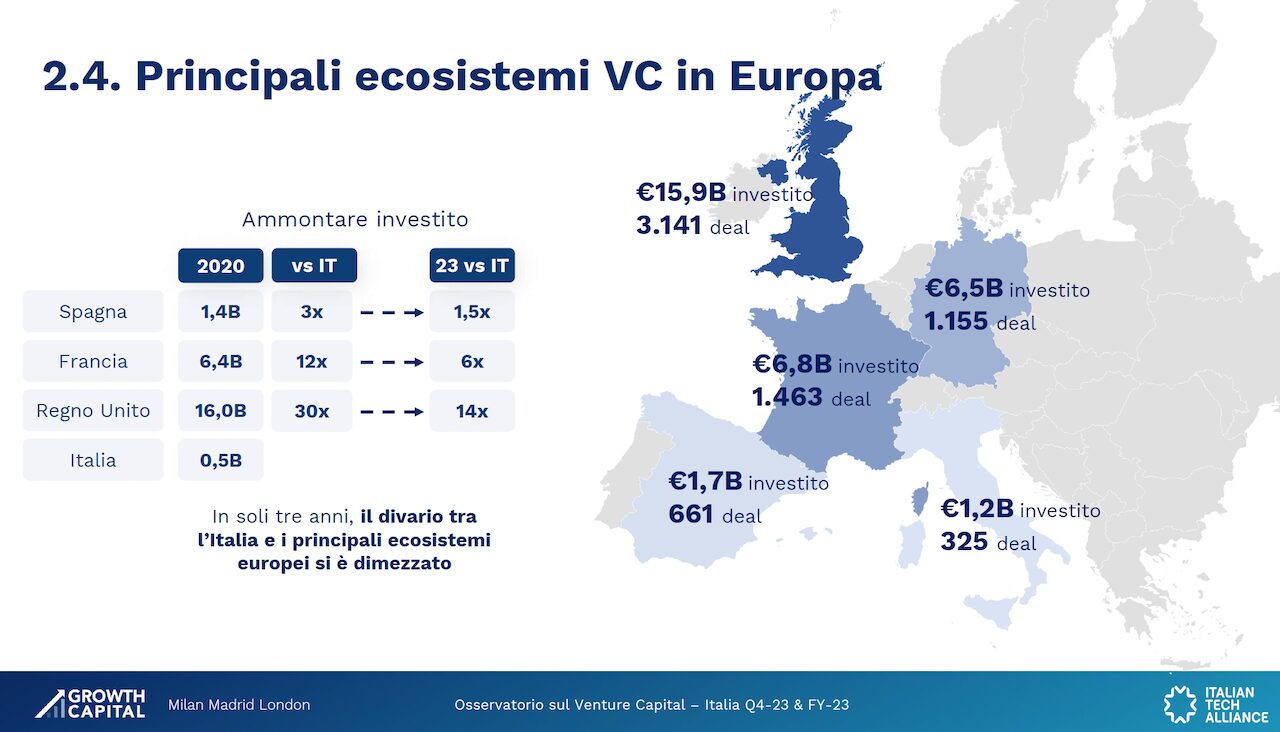

Con 55 miliardi di euro raccolti in 10.740 round, il 2023 è comparabile ai livelli del 2020, lontano dal 2021 (-48%) e dal 2022 (-44%). Considerando il solo Q4-23, sono stati raccolti 13 miliardi di euro in 2.327 round, rispettivamente –22% e –5% rispetto al Q3-23. Guardando all’ecosistema in Spagna, con 1,7 miliardi di euro raccolti in 668 round, il 2023 chiude in calo del 50% per ammontare raccolto e del 32% per numero di round rispetto al 2022. Mentre in Francia sono stati registrati 6,8 miliardi di euro raccolti in 1.463 round – il 2023 chiude in calo del 32% per ammontare raccolto e del 25% per numero di round rispetto al 2022. Nel Regno Unito sono stati 15,9 i miliardi di euro raccolti in 3,141 round – il 2023 chiude in calo del 52% per ammontare raccolto e del 40% per numero di round rispetto al 2022.  “Dopo un 2022 caratterizzato da una fase di mercato particolarmente favorevole, il venture capital italiano nel 2023 ha seguito una traiettoria di maturazione più contenuta e costante, iniziata nel 2019, registrando miglioramenti significativi nelle metriche fondamentali, quali il numero di exit, la partecipazione degli investitori internazionali e l’ammontare mediano dei round. Prevediamo che nel 2024 gli investimenti supereranno quelli del 2023, con possibili sviluppi positivi legati al numero e alle caratteristiche dei mega round e alla partecipazione di investitori internazionali nel VC italiano, che riteniamo possa essere significativa. Tale prospettiva è supportata anche dalla previsione di un aumento nel numero di round late stage. Per esempio, tra le società che hanno concluso un serie A tra il 2020 e il 2022, solo il 29% ha completato una nuova raccolta, mentre un numero considerevole potrebbe farlo nei prossimi 18 mesi. Al contrario, prevediamo che le IPO continueranno a essere marginali”, commenta in una nota Fabio Mondini de Focatiis, founding partner di Growth Capital. “L’Osservatorio evidenzia come nel 2023 gli investitori si siano focalizzati in ambiti che hanno un impatto reale e concreto sul miglioramento delle condizioni di vita delle persone, come per esempio il life science – spiega Francesco Cerruti, direttore generale di Italian Tech Alliance -. Un’altra sfera che suscita forte interesse è quella delle attività legate allo sviluppo sostenibile, che ben si concilia con la destinazione delle risorse messe a disposizione del PNRR. Nonostante l’innegabile calo nei numeri assoluti rispetto al 2023, l’Osservatorio tratteggia un quadro positivo, soprattutto se si prende in considerazione la netta diminuzione della distanza che separa l’ecosistema italiano da quello degli altri Paesi guida a livello europeo”. Il report integrale e la metodologia di ricerca sono disponibili a questo link.

“Dopo un 2022 caratterizzato da una fase di mercato particolarmente favorevole, il venture capital italiano nel 2023 ha seguito una traiettoria di maturazione più contenuta e costante, iniziata nel 2019, registrando miglioramenti significativi nelle metriche fondamentali, quali il numero di exit, la partecipazione degli investitori internazionali e l’ammontare mediano dei round. Prevediamo che nel 2024 gli investimenti supereranno quelli del 2023, con possibili sviluppi positivi legati al numero e alle caratteristiche dei mega round e alla partecipazione di investitori internazionali nel VC italiano, che riteniamo possa essere significativa. Tale prospettiva è supportata anche dalla previsione di un aumento nel numero di round late stage. Per esempio, tra le società che hanno concluso un serie A tra il 2020 e il 2022, solo il 29% ha completato una nuova raccolta, mentre un numero considerevole potrebbe farlo nei prossimi 18 mesi. Al contrario, prevediamo che le IPO continueranno a essere marginali”, commenta in una nota Fabio Mondini de Focatiis, founding partner di Growth Capital. “L’Osservatorio evidenzia come nel 2023 gli investitori si siano focalizzati in ambiti che hanno un impatto reale e concreto sul miglioramento delle condizioni di vita delle persone, come per esempio il life science – spiega Francesco Cerruti, direttore generale di Italian Tech Alliance -. Un’altra sfera che suscita forte interesse è quella delle attività legate allo sviluppo sostenibile, che ben si concilia con la destinazione delle risorse messe a disposizione del PNRR. Nonostante l’innegabile calo nei numeri assoluti rispetto al 2023, l’Osservatorio tratteggia un quadro positivo, soprattutto se si prende in considerazione la netta diminuzione della distanza che separa l’ecosistema italiano da quello degli altri Paesi guida a livello europeo”. Il report integrale e la metodologia di ricerca sono disponibili a questo link.

© RIPRODUZIONE RISERVATA