Indice degli argomenti

Ci siamo interrogati sugli effetti che la pandemia ha prodotto e potrà produrre nei prossimi mesi nel mercato del venture capital. Iniziamo con una constatazione positiva. Le operazioni di venture capital che il nostro studio aveva avviato in Italia prima che scoppiasse la pandemia sono state concluse con successo, anche durante il periodo di lockdown, senza subire particolari conseguenze (ad esempio, le valutazioni pre-money e gli importi investiti sono rimasti invariati, in nessun caso sono state attivate le c.d. material adverse clause, e così via). Questo dato è confortato dalle notizie che sono circolate sui media negli ultimi mesi in merito agli investimenti conclusi in Italia nei primi mesi del 2020. Secondo i dati presentati dal Venture Capital Monitor, nel primo semestre del 2020 sarebbero state completate 57 operazioni per un totale di 217 milioni investiti. Rispettivamente meno del 17% e meno del 30% rispetto al numero ed al valore complessivo degli investimenti realizzati nello stesso periodo nel 2019. Considerate le circostanze, questi numeri non rappresentano uno scenario particolarmente negativo.

Il mercato internazionale del venture capital

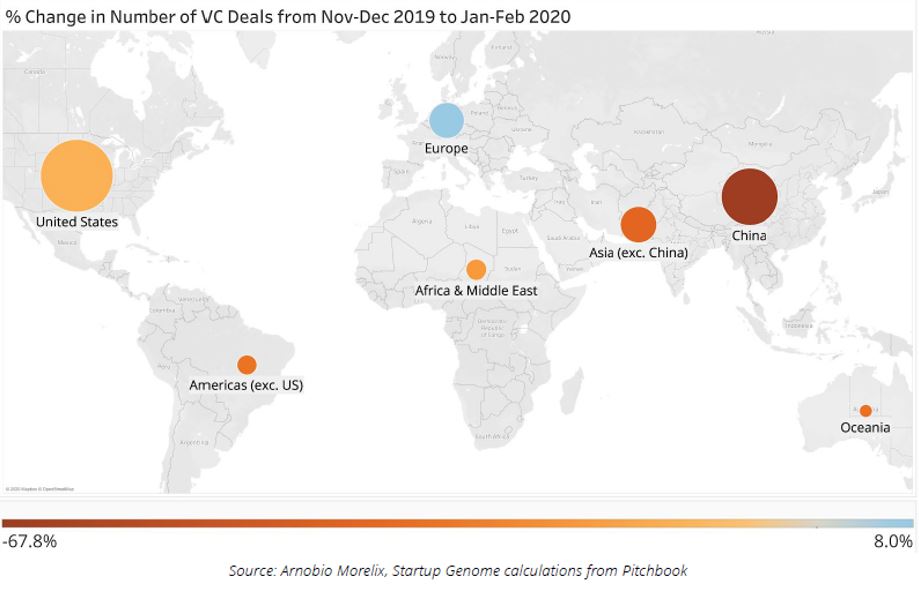

Guardando al mercato internazionale del venture capital a partire dagli ultimi mesi del 2019 fino ai primi mesi del 2020, emergono valori divergenti a seconda delle aree geografiche.  Secondo il resoconto “First Installment of Series” pubblicato a marzo 2020 da Pitchbook, la Cina (come ci saremmo aspettati, visto che è stato il primo paese colpito dalla pandemia) è la nazione su cui il Covid-19 ha avuto il maggiore impatto. In Cina, nel breve periodo da novembre/dicembre 2019 a gennaio/febbraio 2020, gli investimenti di venture capital sono precipitati e si sono contratti per più del 50% rispetto al resto del mondo. L’immagine mostra, tramite una gradazione di colori che va dal marrone scuro al celeste, i continenti che hanno subito un maggiore calo di investimenti (es. Cina), nonché quelli che hanno registrato addirittura un aumento (es. Europa) nel periodo compreso tra gli ultimi mesi del 2019 e i primi mesi del 2020.

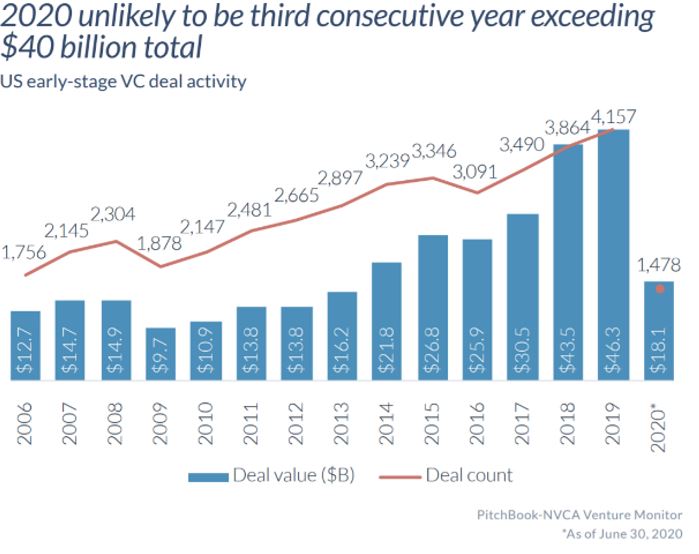

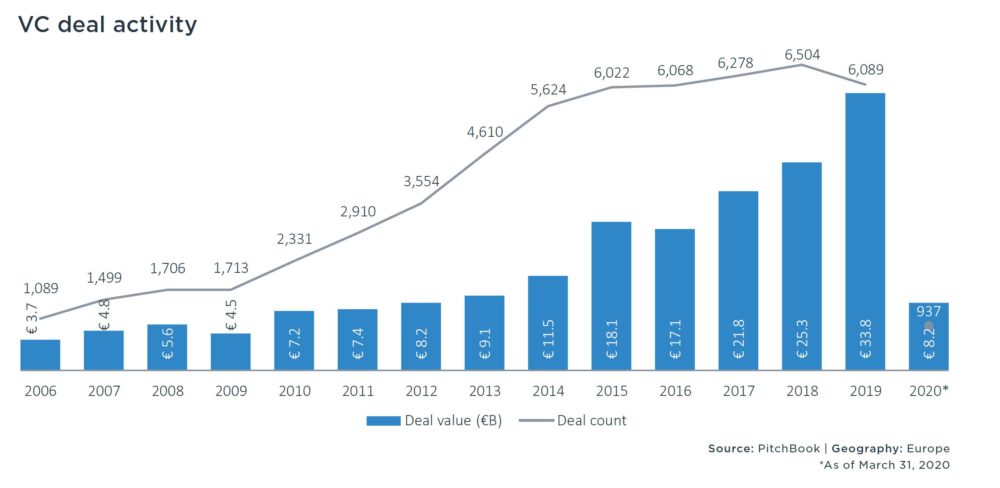

Secondo il resoconto “First Installment of Series” pubblicato a marzo 2020 da Pitchbook, la Cina (come ci saremmo aspettati, visto che è stato il primo paese colpito dalla pandemia) è la nazione su cui il Covid-19 ha avuto il maggiore impatto. In Cina, nel breve periodo da novembre/dicembre 2019 a gennaio/febbraio 2020, gli investimenti di venture capital sono precipitati e si sono contratti per più del 50% rispetto al resto del mondo. L’immagine mostra, tramite una gradazione di colori che va dal marrone scuro al celeste, i continenti che hanno subito un maggiore calo di investimenti (es. Cina), nonché quelli che hanno registrato addirittura un aumento (es. Europa) nel periodo compreso tra gli ultimi mesi del 2019 e i primi mesi del 2020.  Secondo il report “Venture Monitor”, pubblicato da Pitchbook il 13 luglio 2020, nel secondo trimestre del 2020 negli Stati Uniti sono state concluse 630 operazioni di venture capital durante la fase early-stage, per un totale di 7.8 miliardi di dollari. Nel complesso, la prima metà del 2020 ha visto la conclusione di 1.478 operazioni di questo tipo per un totale di 18.1 miliardi di dollari. Nello stesso periodo del 2019, erano stati conclusi 1585 deal per un valore pari a 20.3 miliardi di dollari. Il grafico compara il primo semestre del 2020 con i precedenti anni. Si può rilevare che, mantenendo tale andamento, sarà molto difficile raggiungere a fine 2020 gli standard del 2019, in cui sono state concluse 4.157 operazioni aventi come valore complessivo 46.3 miliardi di dollari. Secondo “European Venture Report” di Pitchbook, dopo un 2019 con operazioni importanti e numerose che hanno raggiunto un valore complessivo pari a 33.8 miliardi di Euro, per un numero totale di 6.089 deal conclusi, l’Europa ha dato inizio al 2020 con un primo trimestre da record, raggiungendo un numero di operazioni pari a 937, per un ammontare complessivo di 8.2 miliardi di Euro. Tuttavia, la rapida diffusione della pandemia dovuta al Covid-19 ha causato un blocco senza precedenti anche nelle maggiori economie del continente, quali Regno Unito, Francia, Spagna e Germania. Le operazioni di investimento completate nel primo trimestre del 2020 sono state probabilmente negoziate prima della diffusione del Covid-19 in Europa ovvero, sono la loro chiusura è stata anticipata in previsione delle possibili problematiche future.

Secondo il report “Venture Monitor”, pubblicato da Pitchbook il 13 luglio 2020, nel secondo trimestre del 2020 negli Stati Uniti sono state concluse 630 operazioni di venture capital durante la fase early-stage, per un totale di 7.8 miliardi di dollari. Nel complesso, la prima metà del 2020 ha visto la conclusione di 1.478 operazioni di questo tipo per un totale di 18.1 miliardi di dollari. Nello stesso periodo del 2019, erano stati conclusi 1585 deal per un valore pari a 20.3 miliardi di dollari. Il grafico compara il primo semestre del 2020 con i precedenti anni. Si può rilevare che, mantenendo tale andamento, sarà molto difficile raggiungere a fine 2020 gli standard del 2019, in cui sono state concluse 4.157 operazioni aventi come valore complessivo 46.3 miliardi di dollari. Secondo “European Venture Report” di Pitchbook, dopo un 2019 con operazioni importanti e numerose che hanno raggiunto un valore complessivo pari a 33.8 miliardi di Euro, per un numero totale di 6.089 deal conclusi, l’Europa ha dato inizio al 2020 con un primo trimestre da record, raggiungendo un numero di operazioni pari a 937, per un ammontare complessivo di 8.2 miliardi di Euro. Tuttavia, la rapida diffusione della pandemia dovuta al Covid-19 ha causato un blocco senza precedenti anche nelle maggiori economie del continente, quali Regno Unito, Francia, Spagna e Germania. Le operazioni di investimento completate nel primo trimestre del 2020 sono state probabilmente negoziate prima della diffusione del Covid-19 in Europa ovvero, sono la loro chiusura è stata anticipata in previsione delle possibili problematiche future.  Ci aspettiamo che il mercato del venture capital continui a subire oscillazioni importanti nei prossimi mesi. Il rallentamento dell’economia globale potrebbe comportare un approccio più prudente e cauto da parte degli investitori, con conseguente riduzione degli investimenti e incremento del tasso di mortalità delle startup in particolare nelle fasi seed/early stage. Tuttavia, potrebbero anche sorgere opportunità di investimento interessanti nei settori direttamente coinvolti nella lotta alla pandemia (i.e., settore dei dispositivi medici e biotecnologie) o in quelli che prevediamo possano influenzare la ripresa dell’economia mondiale nella fase post-Covid-19 (i.e., digital health, smart working, istruzione online, digital entertainment, ecc.).

Ci aspettiamo che il mercato del venture capital continui a subire oscillazioni importanti nei prossimi mesi. Il rallentamento dell’economia globale potrebbe comportare un approccio più prudente e cauto da parte degli investitori, con conseguente riduzione degli investimenti e incremento del tasso di mortalità delle startup in particolare nelle fasi seed/early stage. Tuttavia, potrebbero anche sorgere opportunità di investimento interessanti nei settori direttamente coinvolti nella lotta alla pandemia (i.e., settore dei dispositivi medici e biotecnologie) o in quelli che prevediamo possano influenzare la ripresa dell’economia mondiale nella fase post-Covid-19 (i.e., digital health, smart working, istruzione online, digital entertainment, ecc.).

Le previsioni degli esperti del venture capital

Ci siamo confrontati con avvocati americani ed europei esperti di venture capital con cui collaboriamo da anni su operazioni cross-border ed abbiamo raccolto opinioni e previsioni sul possibile andamento del mercato del venture capital nei prossimi mesi. Gli avvocati europei confidano in un incremento degli investimenti nei singoli Stati europei nei settori sopra menzionati anche a seguito della previsione di una drastica riduzione delle valutazioni delle startup (a cui stanno già assistendo) nei vari round, ma soprattutto in quelli late stage. Diversamente, i colleghi di oltre oceano, hanno una visione più pessimistica. A loro parere, le operazioni di venture capital subiranno un congelamento nei mesi estivi, perché gli investitori americani sono poco propensi a realizzare investimenti se non possono incontrare di persona i founder delle startup e non intendono operare svalutazioni soprattutto con riferimento a business in cui hanno già investito, in quanto ciò potrebbe avere nel lungo termine un effetto negativo sull’intero mercato del venture capital americano, ben noto per valutazioni ultramilionarie e per un’alta concentrazione di unicorni. Tuttavia, sia i colleghi europei che quelli americani sembrano allineati nel prevedere (e in alcuni casi auspicare) taluni cambiamenti da parte delle startup e degli investitori in merito alle modalità di fare business, nonché di gestire e strutturare le operazioni di investimento. In particolare, l’aspettativa comune è che le startup: -sfruttino questo momento per rivedere i propri piani di sviluppo, tagliando costi superflui e riducendo gli investimenti a lungo termine; operino un cambiamento di strategia rivedendo i loro modelli di business al fine di sopravvivere alla crisi; – siano più disponibili ad accogliere suggerimenti e consigli dagli investitori in merito al modo in cui gestire il business; – rinegozino i rapporti commerciali con fornitori e clienti per affrontare le proprie necessità finanziarie; – siano più propense ad accettare term sheet investor-friendly (in cui ad esempio si preveda che l’investimento sia realizzato in più fasi, ecc.); – si concentrino su settori strategici per superare l’emergenza e contribuire alla ripresa dell’economia (es. biotecnologie, dispositivi medici, digital health, intelligenza artificiale, gaming, smart working, home education, servizi di consegna a domicilio, cybersecurity, ecc.). Lato investitori, ci si aspetta un atteggiamento più collaborativo ed aperto al dialogo con le startup. In particolare, l’aspettativa e l’auspicio comune è che gli investitori: – diano più supporto alle società incluse nel loro portafoglio, ad esempio, sostenendo con iniezioni di denaro i flussi finanziari delle società, incrementando lo scambio di informazioni con il management ed esercitando maggiore controllo nella prospettiva di aiutare i founder a gestire la crisi; – riconsiderino le loro priorità e i loro criteri di investimento nell’ottica di aiutare la crescita delle società emergenti che altrimenti sarebbero travolte dalla emergenza in corso.

Le tendenze d’investimento

Pensando alle future tendenze di investimento, ci si aspetta che gli investitori: – prediligano round di follow-on e investimenti late-stage, quantomeno nei prossimi mesi; – rivedano le procedure di due diligence conducendo analisi più approfondite, volte a valutare come le startup potranno convivere con gli effetti della pandemia, anche a lungo termine; – intensifichino la collaborazione con altri investitori e favoriscano i coinvestimenti; – facciano ricorso più frequentemente a prestiti convertibili, così da posticipare il momento della valutazione delle startup; – prestino particolare attenzione alla formulazione di clausole aventi ad oggetto liquidation preference e exit, nonché clausole anti-diluizione al fine di proteggersi da futuri down round; – ritardino l’exit in modo da ridurre i rischi derivanti da un’economia meno stabile. Le aspettative sopra elencate sembrerebbero delineare uno scenario più vantaggioso per gli investitori che per le startup. A nostro parere, anche le startup potrebbero trarre beneficio da questa situazione cercando di reiventarsi (ove possibile) e di sviluppare una interazione più costruttiva con gli investitori. A noi sembra che questo sia il momento giusto perché tutti gli attori dell’ecosistema del venture capital uniscano le proprie forze per aiutare le società emergenti a sopravvivere e conseguentemente evitare l’incalzare della crisi economica. Le startup sono il futuro su cui poggia l’economia mondiale. Aiutare le startup significa pensare alla crescita ed al benessere dell’intera comunità. L’interruzione, la sospensione o la posticipazione degli investimenti potrebbe avere un effetto distruttivo per il mercato del venture capital e le misure adottate dalle autorità governative potrebbero rivelarsi non sufficienti a fronteggiare tali effetti. Vogliamo essere fiduciosi ed auspicare che le startup e i venture capitalist lavoreranno insieme per superare questa emergenza e continueranno a collaborare al fine di promuovere investimenti, sostenere soggetti talentuosi che hanno idee concrete ed aiutare la nostra comunità a crescere ed innovarsi. Gaia Accetta, Ginevra Sforza e Antonia Verna – Studio Legale Portolano Cavallo Photo by Markus Winkler on Unsplash

© RIPRODUZIONE RISERVATA