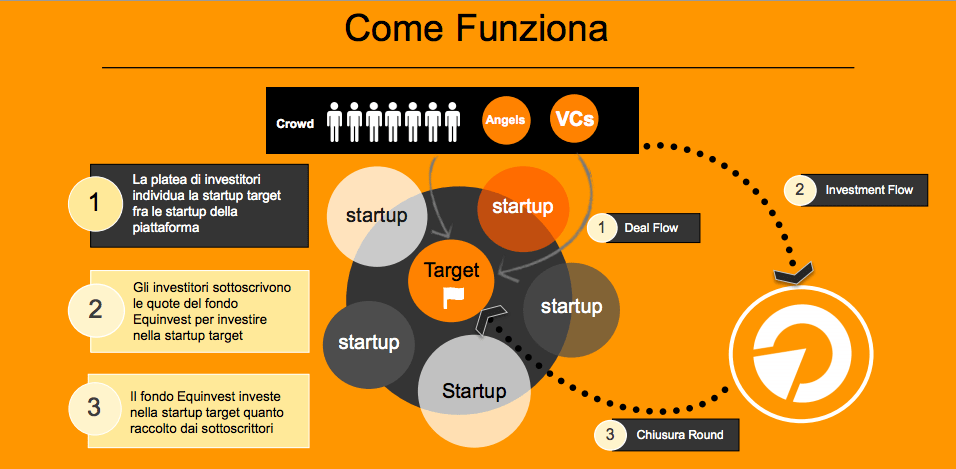

Equinvest si definisce come la prima società di Venture Capital crowdfunding-based al mondo. Per definirla sinteticamente, permette di far confluire le risorse economiche normalmente intercettate attraverso campagne sulle piattaforme di crowdfunding, in un fondo di venture capital. In questo modo, Equinvest ritiene di poter apportare valore aggiunto sia alle startup che agli investitori. Vista la particolarità del portale, new entry da gennaio 2015 nell’elenco dei portali autorizzati da Consob all’equity crowdfunding, ci siamo fatti spiegare meglio il modello da uno dei fondatori e presidente di Equinvest, Fabio Bancalà.  Fabio Bancalà si occupa di investimenti in startup da tempo, ha co-fondato una piattaforma di crowdfunding negli USA (a San Francisco) e collabora con la Quorumm Venture Partners di Washington ($500M under management). Fa anche parte della Digital Venture Capital Association, un’ associazione con 1700 VC da 44 Paesi. Cosa vi differenzia da tutti gli altri portali di crowdfunding? Ciò che differenzia Equinvest da qualsiasi altra piattaforma di crowdfunding è il modo in cui essa si pone nei confronti del mercato, il suo approccio. L’approccio di Equinvest è infatti quello tipico del venture capital dove vi è un soggetto (fondo) che entra come un’unica entità in luogo della folla di investitori. Il crowdfunding è un’industria sicuramente giovane, soprattutto in Italia, ma ci sono già alcuni case studies che offrono feedback interessanti e sottolineano alcune criticità del mercato. Equinvest è stata “disegnata” per gestire e limitare queste criticità aumentando le probabilità di successo delle singole iniziative (intese sia come campagne in sè, sia come iniziative imprenditoriali vere e proprie). Questo tipo di approccio da Vc consente infatti di limitare l’illiquidità dell’investimento in strumenti non quotati e di esprimere da parte del crowd soggetti che entrino nella governance della società, ma anche di “ripulire” la cap table, di limitare i costi di gestione della platea di soci e di non distogliere il team di imprenditori dal core business dell’azienda. Il fund manager infatti coadiuva i cofondatori nella ricerca di nuovi partner finanziari (allo scalare del business) o nella ricerca della migliore soluzione per garantire la exit agli investitori. Inoltre, il fondo apporta competenze in seno al board della società in settori dove magari il team di cofondatori ha delle “lack of expertise”. Il vero tema dell’industria del crowdfunding è: limitare il rischio di investimento al rischio d’impresa. Equinvest nasce con quest’obiettivo! L’investitore quindi, sottoscrive il vostro fondo e non quote della startup target “in campagna”. Come viene tutelato? Equinvest mette a disposizione del pubblico indistinto di startup e di potenziali investitori un unico veicolo. L’investimento nella singola startup viene garantito con una LOI vincolante per cui l’investment manager assume l’obbligo nei confronti del singolo investitore di investire quanto raccolto (al netto delle fee) nella società target. Fino a che cifra arrivano le campagne e fino a che cifra può investire il singolo? Per dare corso al nostro modello e consentire l’investimento al crowd, abbiamo deciso di iscrivere la società come Gestore di portali online per la raccolta di capitali, quindi regolati dal TUF e vigilati da Consob. Pertanto i limiti di investimento e di raccolta sono gli stessi imposti agli altri portali. In particolare, ci poniamo come gestore per operazioni sia sopra che sotto soglia MIFID quindi il singolo investimento potrà andare da poche centinaia di euro fino alla sottoscrizione dell’intero investimento, mentre i limiti per l’emittente sono quelli imposti dalla Consob. Prima piattaforma al mondo di Venture Capital crowdfunding-based cosa significa esattamente? esiste un vostro fondo già coperto? Significa che operiamo come un vero e proprio operatore di venture capital, con le stesse logiche di investimento di un VC e stesse modalità di intervento. La differenza con un operatore classico di VC è che questo raccoglie capitali da investire da istituzioni (banche, fondazioni, fondi di fondi) e non può sollecitare il pubblico indistinto, mentre Equinvest si rivolge sia ad istituzionali che ad investitori comuni. Diciamo che siamo gli unici al mondo perchè non siamo a conoscenza di alcuna società di VC che effettui la raccolta tramite sollecitazione al pubblico retail tramite portali online. Stiamo costruendo il fondo, lavorando al regolamento dello stesso e predisponendo una prima dotazione di partenza. Stiamo lavorando ad un fondo con una dotazione a regime di circa 15M. Come avviene la generazione di deal flow? le startup cosa devono fare per avere una campagna con voi? che tipo di selezione fate? Il deal flow verrà generato attraverso la piattaforma stessa. Le società dovranno crearsi un profilo all’interno della piattaforma, presentare il progetto in maniera informatica ed applicare con un tool informatico. Sarà altresì consentito un contatto diretto con gli imprenditori attraverso un contact form. Stiamo inoltre stringendo alcuni accordi con player già presenti sul mercato per generare un deal flow ancor più di qualità.

Fabio Bancalà si occupa di investimenti in startup da tempo, ha co-fondato una piattaforma di crowdfunding negli USA (a San Francisco) e collabora con la Quorumm Venture Partners di Washington ($500M under management). Fa anche parte della Digital Venture Capital Association, un’ associazione con 1700 VC da 44 Paesi. Cosa vi differenzia da tutti gli altri portali di crowdfunding? Ciò che differenzia Equinvest da qualsiasi altra piattaforma di crowdfunding è il modo in cui essa si pone nei confronti del mercato, il suo approccio. L’approccio di Equinvest è infatti quello tipico del venture capital dove vi è un soggetto (fondo) che entra come un’unica entità in luogo della folla di investitori. Il crowdfunding è un’industria sicuramente giovane, soprattutto in Italia, ma ci sono già alcuni case studies che offrono feedback interessanti e sottolineano alcune criticità del mercato. Equinvest è stata “disegnata” per gestire e limitare queste criticità aumentando le probabilità di successo delle singole iniziative (intese sia come campagne in sè, sia come iniziative imprenditoriali vere e proprie). Questo tipo di approccio da Vc consente infatti di limitare l’illiquidità dell’investimento in strumenti non quotati e di esprimere da parte del crowd soggetti che entrino nella governance della società, ma anche di “ripulire” la cap table, di limitare i costi di gestione della platea di soci e di non distogliere il team di imprenditori dal core business dell’azienda. Il fund manager infatti coadiuva i cofondatori nella ricerca di nuovi partner finanziari (allo scalare del business) o nella ricerca della migliore soluzione per garantire la exit agli investitori. Inoltre, il fondo apporta competenze in seno al board della società in settori dove magari il team di cofondatori ha delle “lack of expertise”. Il vero tema dell’industria del crowdfunding è: limitare il rischio di investimento al rischio d’impresa. Equinvest nasce con quest’obiettivo! L’investitore quindi, sottoscrive il vostro fondo e non quote della startup target “in campagna”. Come viene tutelato? Equinvest mette a disposizione del pubblico indistinto di startup e di potenziali investitori un unico veicolo. L’investimento nella singola startup viene garantito con una LOI vincolante per cui l’investment manager assume l’obbligo nei confronti del singolo investitore di investire quanto raccolto (al netto delle fee) nella società target. Fino a che cifra arrivano le campagne e fino a che cifra può investire il singolo? Per dare corso al nostro modello e consentire l’investimento al crowd, abbiamo deciso di iscrivere la società come Gestore di portali online per la raccolta di capitali, quindi regolati dal TUF e vigilati da Consob. Pertanto i limiti di investimento e di raccolta sono gli stessi imposti agli altri portali. In particolare, ci poniamo come gestore per operazioni sia sopra che sotto soglia MIFID quindi il singolo investimento potrà andare da poche centinaia di euro fino alla sottoscrizione dell’intero investimento, mentre i limiti per l’emittente sono quelli imposti dalla Consob. Prima piattaforma al mondo di Venture Capital crowdfunding-based cosa significa esattamente? esiste un vostro fondo già coperto? Significa che operiamo come un vero e proprio operatore di venture capital, con le stesse logiche di investimento di un VC e stesse modalità di intervento. La differenza con un operatore classico di VC è che questo raccoglie capitali da investire da istituzioni (banche, fondazioni, fondi di fondi) e non può sollecitare il pubblico indistinto, mentre Equinvest si rivolge sia ad istituzionali che ad investitori comuni. Diciamo che siamo gli unici al mondo perchè non siamo a conoscenza di alcuna società di VC che effettui la raccolta tramite sollecitazione al pubblico retail tramite portali online. Stiamo costruendo il fondo, lavorando al regolamento dello stesso e predisponendo una prima dotazione di partenza. Stiamo lavorando ad un fondo con una dotazione a regime di circa 15M. Come avviene la generazione di deal flow? le startup cosa devono fare per avere una campagna con voi? che tipo di selezione fate? Il deal flow verrà generato attraverso la piattaforma stessa. Le società dovranno crearsi un profilo all’interno della piattaforma, presentare il progetto in maniera informatica ed applicare con un tool informatico. Sarà altresì consentito un contatto diretto con gli imprenditori attraverso un contact form. Stiamo inoltre stringendo alcuni accordi con player già presenti sul mercato per generare un deal flow ancor più di qualità.

Abbiamo già un network di circa un centinaio di startup, anche grazie alla mia personale collaborazione con la Quorumm Digital Venture Partners e all’appartenenza alla DVCA – riceviamo in media dai 10 ai 15 progetti al mese. Inoltre partecipo personalmente ad investors’ days che mi consentono di entrare in contatto diretto con molte startup interessanti. Contiamo di presentare tra il 3% ed il 5% di progetti che chiederanno di andare live. Ciò al fine di offrire un deal flow di qualità agli investitori. Cosa cerchiamo in una società? Team competente, capacità di innovare, grandezza del mercato di riferimento, business model già validato, business scalabile. In riferimento alla regolamentazione italiana dell’equity crowdfunding, rispetto alla quale esistono alcune criticità (si veda questo articolo), qual’è la vostra posizione? Per quanto riguarda il tema dei limiti imposti dalla MIFID, personalmente non la considero una limitazione così importante. Sicuramente lo è nel breve periodo, fintanto cioè che il sistema bancario non si sarà “abituato” ad avere clienti retail interessati ad investire in strumenti finanziari emessi da società non quotate. Ma entro pochi anni ciascun investitore potrà investire liberamente utilizzando i servizi resi dal proprio istituto di credito. Questo vale chiaramente quando il Gestore è inserito nel sistema bancario ma non è legato ad alcun player in particolare. Per contro, capisco come Gestori di piattaforme legati da vincoli di esclusività con un soggetto di tipo bancario – sia esso banca tipica o SIM – possa incontrare “resistenze” da parte di altri soggetti loro concorrenti. Il vincolo del 5% riservato ad investitori istituzionali è, a mio parere, un requisito che rischia di limitare eccessivamente le possibilità di sviluppo del mercato. Non tanto per il principio – corretto – di salvaguardare il piccolo investitore coinvolgendo almeno un investitore professionale, quanto per la reale possibilità di coinvolgere un soggetto di questo tipo nella sottoscrizione di una quota pari al 5%. In realtà, soprattutto per le startup in fase di early stage, il 5% di un round da 4-500K per un 15-20% di equity equivale a poche migliaia di euro per una frazione di equity, ed un intervento di questo tipo non giustifica i costi di due diligence dell’operazione. Tuttavia ritengo che il mercato del crowdfunding per crescere abbia bisogno della fiducia degli investitori che altrimenti sarebbero restii ad investire e quindi ritengo, nel complesso, il vincolo del 5% un elemento positivo purchè vi sia uno sforzo da parte degli istituzionali a sostenere operazioni “piccole” con il solo fine di consentire un maggiore afflusso di capitali – dal crowd – e quindi, nel lungo periodo, uno sviluppo del mercato con maggiori opportunità per tutti gli operatori – anche VC! Consideri adeguata l’attuale disciplina degli incentivi fiscali per chi investe in startup? Il tema degli incentivi fiscali è un tema importante e molto complesso. Personalmente ritengo sufficiente l’incentivo del 19-20% di detrazione/deduzione per soggetti che investono in startup e PMI innovative. E’ vero che un incentivo maggiore darebbe probabilmente maggiore slancio al settore ma è anche vero che un incentivo troppo elevato sposterebbe il rischio di investimento dall’investitore allo Stato con il rischio concreto di alimentare bolle che finirebbero per danneggiare il mercato nel lungo. Allo stesso modo non concordo con chi vorrebbe detassare i rendimenti da investimenti in startup innovative. La finanza, quando è al servizio dell’economia reale, svolge un ruolo “sociale” molto importante ma lo Stato non può “permettersi” di detassare i rendimenti da strumenti connotati da un elevato rischio di investimento a scapito di investimenti più sicuri. Insomma, non è lo Stato a dover indirizzare le scelte di investimento con politiche fiscali agevolate. Infine, tornando al tema dell’eccessiva crescita del mercato, incentivi forti farebbero crescere il mercato troppo velocemente con il rischio di farlo implodere. La crescita di un mercato giovane come il crowdfunding è tanto più duratura e costante quanto più sarà “sostenibile” dal mercato stesso! Dico questo a rischio di essere impopolare tra gli altri Gestori, ma sono consolidate regole del mercato dei capitali. Quali sono i vostri piani di sviluppo nei prossimi anni? Vorremmo offrire agli imprenditori italiani meritevoli la possibilità di accedere a capitale straniero. L’Italia sta facendo tanto per l’innovazione negli ultimi tempi ma è ancora molto indietro rispetto non soltanto agli USA ma anche a Paesi europei come UK e Germania. Stiamo lavorando ad un progetto per cui Equinvest possa fare da ponte tra le eccellenze italiane e gli investitori stranieri per dar vita a quella Startup Revolution di cui c’è tanto bisogno nel nostro Paese. Vogliamo diventare un player di respiro internazionale, sviluppare la nostra tecnologia nel Mobile Investment, costruire un sistema attorno al nostro portale che comprenda anche un incubatore e puntare in circa 5 anni alla quotazione all’AIM. (immagine in evidenza: Crowdfunding – Simon Cunningham)

© RIPRODUZIONE RISERVATA