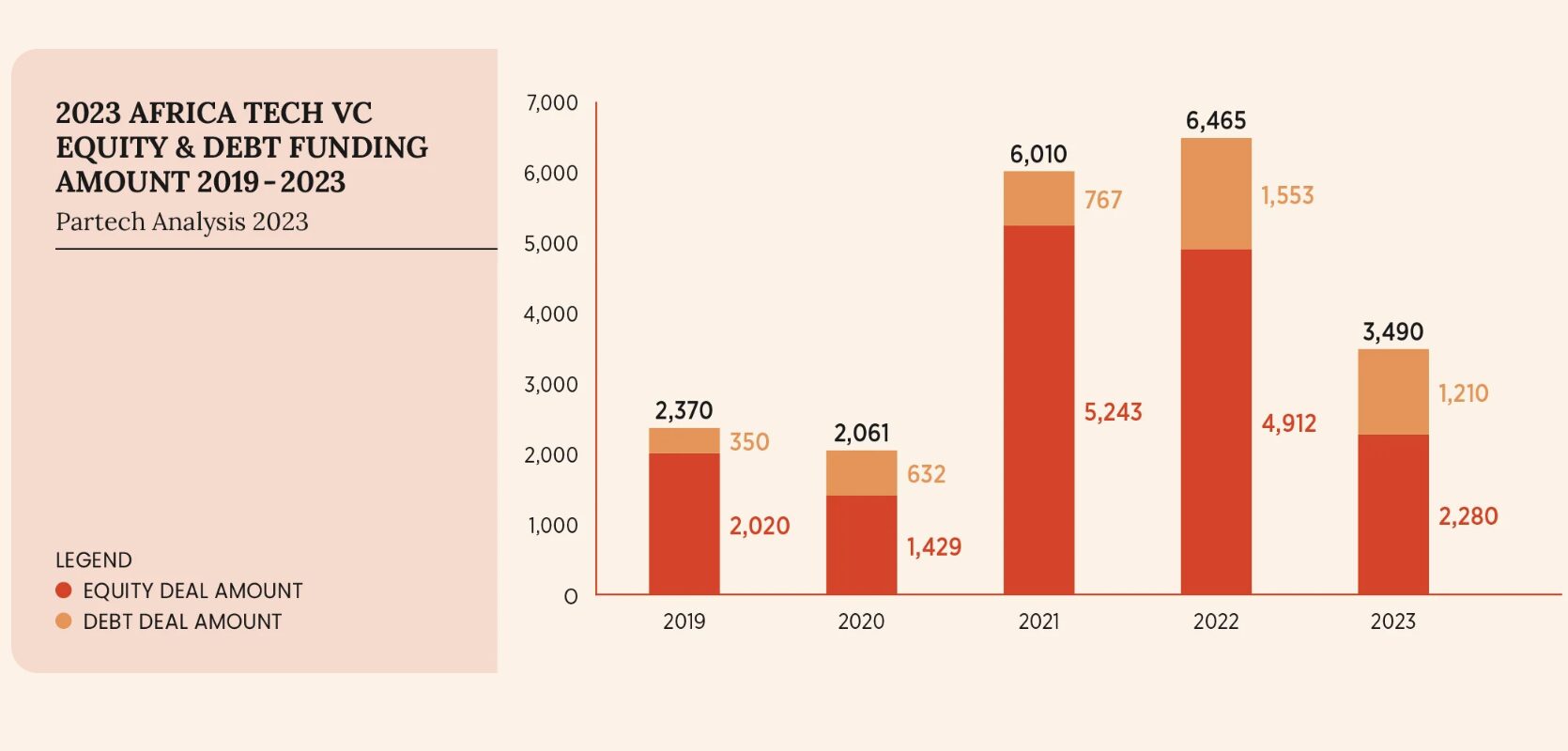

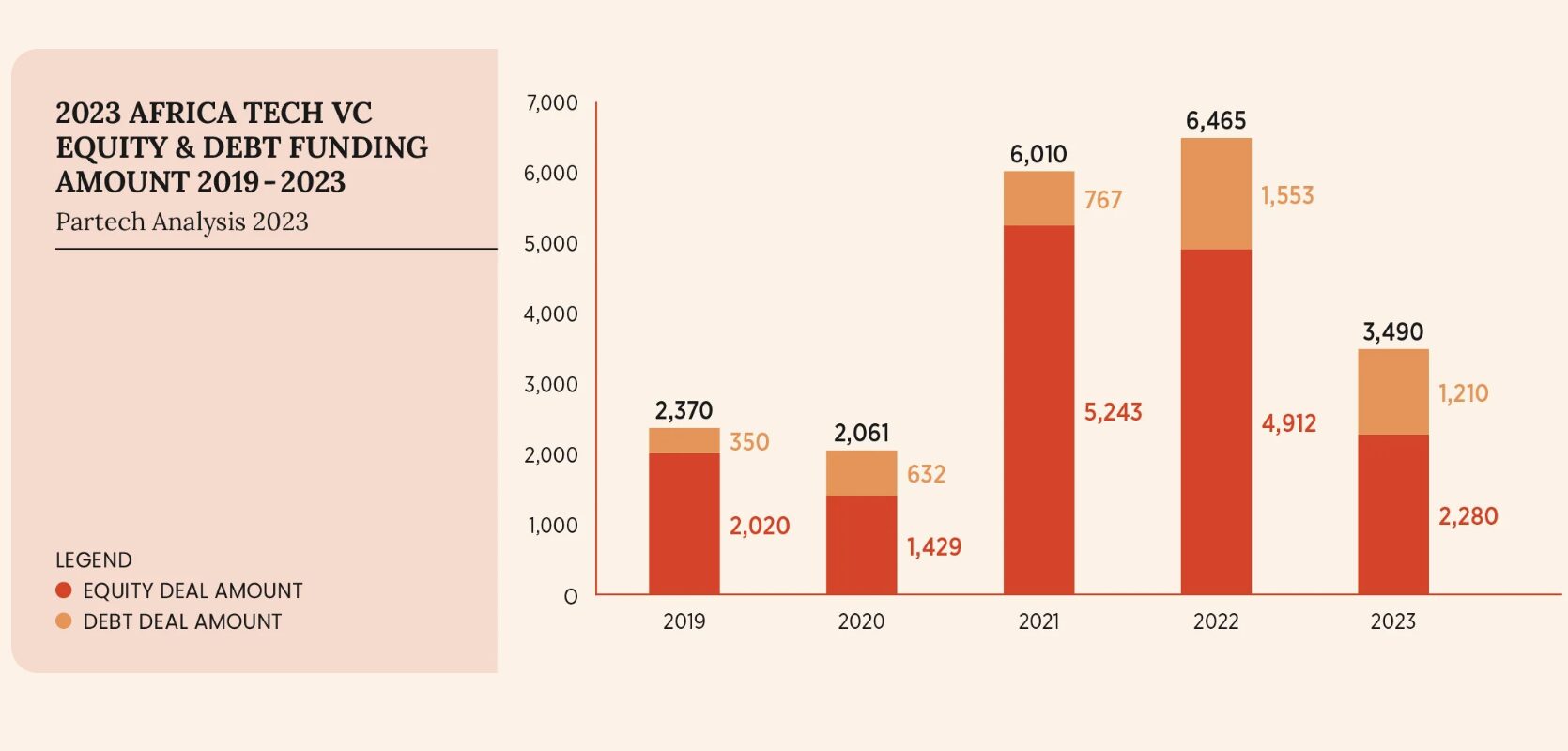

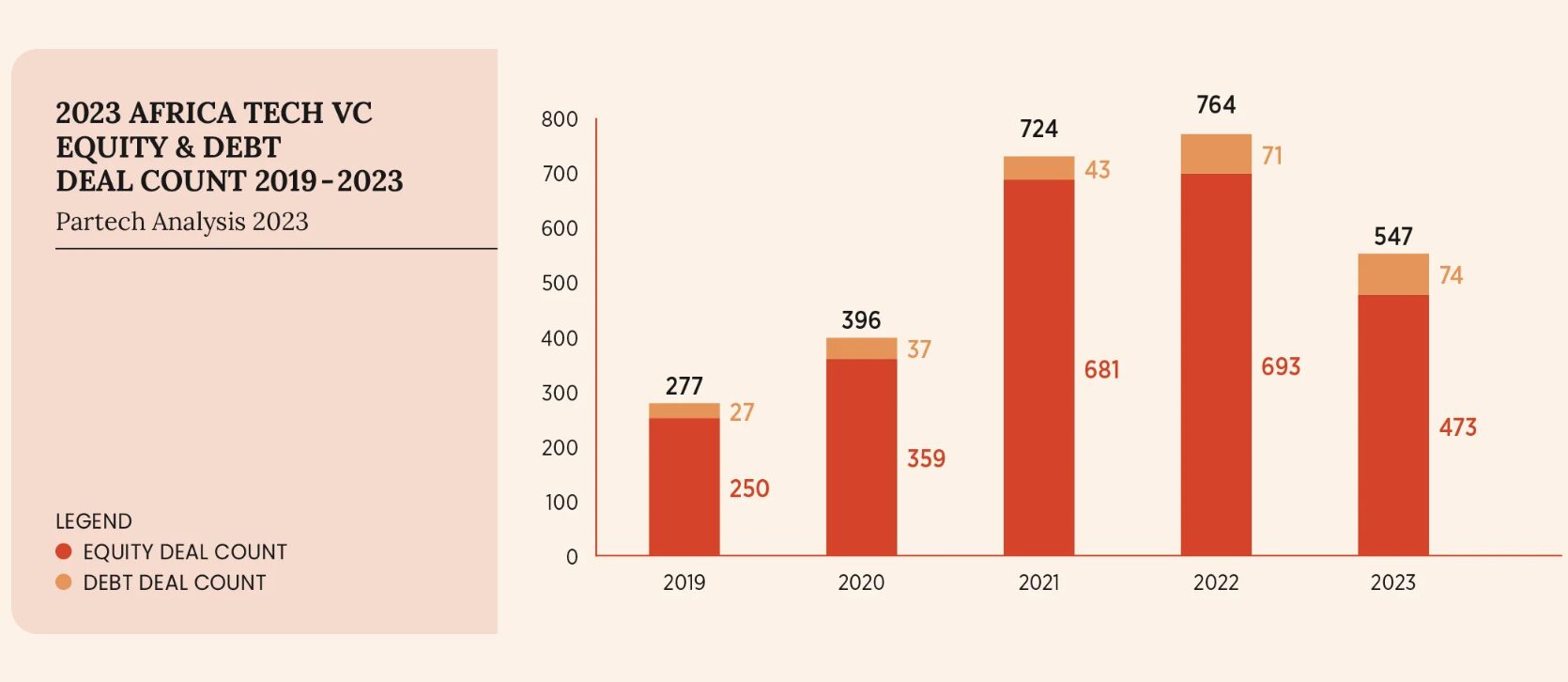

Partech Africa, il fondo VC dedicato alle startup tecnologiche in Africa, ha pubblicato il suo rapporto annuale Africa Tech Venture Capital. Il rapporto, che mira a fornire una visione completa e approfondita dell’evoluzione dell’ecosistema VC dell’Africa Tech, rivela che, in linea con la flessione globale dei finanziamenti di venture capital, il settore tecnologico africano ha registrato un significativo rallentamento nel 2023, assicurandosi solo la metà dei finanziamenti ottenuti nel 2022. Nel 2023, le startup tecnologiche africane si sono assicurate 3,5 miliardi di dollari di finanziamenti totali (capitale proprio e debito combinato), segnando un calo del 46% rispetto all’anno precedente, distribuiti in 547 operazioni (-28% su base annua). Il rapporto mette in luce la capacità di recupero dei finanziamenti di debito. Nonostante il calo del 22% dell’importo totale raccolto da 1,6 miliardi di dollari nel 2022 a 1,2 miliardi di dollari nel 2023, il settore ha mostrato una certa resistenza con un modesto aumento del numero di operazioni di debito da 71 nel 2022 a 74 nel 2023.  “A due anni dall’inizio della crisi globale, è chiaro che l’ecosistema tecnologico africano ne sta risentendo appieno, anche se se la cava molto meglio delle regioni dell’America Latina e del Sud-Est asiatico – spiega in una nota Cyril Collon, general partner di Partech – . Nonostante questa correzione, negli ultimi 10 anni l’ecosistema tecnologico africano è cresciuto di quasi 10 volte in termini di transazioni e finanziamenti, con circa 20 miliardi di dollari investiti in circa tremila operazioni, il 68% delle quali negli ultimi tre anni”. Concentrandosi sui finanziamenti azionari, il rapporto rileva una tendenza generale al ribasso che interessa tutti gli aspetti degli investimenti. In primo luogo, l’ecosistema tecnologico africano ha visto una massiccia diminuzione del 50% degli investitori attivi (569 contro 1.149 nel 2022) e un’analoga diminuzione del 49% degli investitori altamente attivi che hanno partecipato ad oltre 5 operazioni. Durante la crisi del VC, molti investitori sono scomparsi dal mercato, lasciando le startup con meno opzioni. Analizzando le fasi di investimento, il rapporto rileva il calo maggiore nella fase di crescita, dove la dimensione media dei ticket di investimento è diminuita di un altro 31% su base annua nel 2023, scendendo a 34,7 milioni di dollari, dopo il grave calo del 50% registrato lo scorso anno. Le fasi seed e serie A hanno registrato cali rispettivamente dell’8% e del 16% rispetto alle loro medie del 2022. Al contrario, la fase series B ha mantenuto una dimensione media delle transazioni stabile a 18,9 milioni di dollari, in linea con l’anno precedente.

“A due anni dall’inizio della crisi globale, è chiaro che l’ecosistema tecnologico africano ne sta risentendo appieno, anche se se la cava molto meglio delle regioni dell’America Latina e del Sud-Est asiatico – spiega in una nota Cyril Collon, general partner di Partech – . Nonostante questa correzione, negli ultimi 10 anni l’ecosistema tecnologico africano è cresciuto di quasi 10 volte in termini di transazioni e finanziamenti, con circa 20 miliardi di dollari investiti in circa tremila operazioni, il 68% delle quali negli ultimi tre anni”. Concentrandosi sui finanziamenti azionari, il rapporto rileva una tendenza generale al ribasso che interessa tutti gli aspetti degli investimenti. In primo luogo, l’ecosistema tecnologico africano ha visto una massiccia diminuzione del 50% degli investitori attivi (569 contro 1.149 nel 2022) e un’analoga diminuzione del 49% degli investitori altamente attivi che hanno partecipato ad oltre 5 operazioni. Durante la crisi del VC, molti investitori sono scomparsi dal mercato, lasciando le startup con meno opzioni. Analizzando le fasi di investimento, il rapporto rileva il calo maggiore nella fase di crescita, dove la dimensione media dei ticket di investimento è diminuita di un altro 31% su base annua nel 2023, scendendo a 34,7 milioni di dollari, dopo il grave calo del 50% registrato lo scorso anno. Le fasi seed e serie A hanno registrato cali rispettivamente dell’8% e del 16% rispetto alle loro medie del 2022. Al contrario, la fase series B ha mantenuto una dimensione media delle transazioni stabile a 18,9 milioni di dollari, in linea con l’anno precedente.

Sudafrica, Nigeria, Egitto e Kenya i Paesi più attivi

Sudafrica, Nigeria, Egitto e Kenya sono ancora nella top 4 degli investimenti di venture capital africani, con un contributo al volume totale pari al 79%, nonostante un leggero calo nel numero di operazioni, con il 68% di tutte le operazioni (rispetto al 77% del 2022). Il Sudafrica è emerso come leader del panorama dei finanziamenti tecnologici africani, assicurandosi 548 milioni di dollari in equity, nonostante un calo del 34% su base annua. Tuttavia, se si combinano equity e debito, il Kenya conquista la leadership con 719 milioni di dollari raccolti, grazie al maggior numero di debiti. La Nigeria, pur avendo registrato un calo significativo del 59% nel finanziamento totale di capitale proprio, sceso a 468 milioni di dollari, è rimasta in prima linea in termini di numero di operazioni di capitale proprio. L’Egitto ha subito l’impatto più sostanziale tra i primi quattro Paesi, con un crollo del 58% del numero di operazioni di equity a soli 60 deal. Al di fuori dei primi 4 Paesi, il Marocco e il Ghana sono gli unici a superare la soglia di 50 milioni di dollari di finanziamenti in equity. L’Africa francofona si distingue, con il 52% dei Paesi (rispetto al 46% del 2022) che hanno visto una transazione nel 2023, vale a dire 14 Paesi su 27. Questa regione occupa una quota crescente di fondi azionari (rispetto al 2022). Questa regione occupa una quota crescente degli investimenti azionari in Africa: il 15% dei finanziamenti del 2023 (contro l’11% del 2022) e il 20% delle transazioni (contro il 12% del 2022), rappresentando i due terzi dei finanziamenti azionari e del numero di transazioni al di fuori dei quattro mercati principali.  “In questo mercato arido, l’ecosistema tecnologico africano ha prestato molta più attenzione all’Africa francofona, facendo crescere la sua quota di transazioni e finanziamenti – commenta Tidjane Deme, partner del fondo – . La crescita costante di questa regione negli ultimi anni si spiega con la capacità degli investitori locali, che guidano sempre più l’ecosistema, di espandersi oltre i mercati principali visibili agli investitori globali. Vedono le opportunità non sfruttate nei Paesi francofoni”. Il settore fintech ha mantenuto la sua posizione di leader nell’ecosistema tecnologico africano, essendo il primo sia per numero di operazioni, con 113 operazioni, sia per importo dei finanziamenti con 852 milioni di dollari, pari al 37% del totale degli investimenti azionari. L’e-commerce e il cleantech si sono aggiudicati il secondo posto, con il 13% ciascuno degli importi totali dei finanziamenti. Le startup fondate da donne hanno raccolto il 25% delle transazioni azionarie, con un aumento di 3 punti percentuali rispetto al 2022. Hanno raccolto 392 milioni di dollari (-39% su base annua) o il 17% dei finanziamenti azionari totali (+4% su base annua), segnando un modesto spostamento verso la diversificazione di genere tra i beneficiari. Per quanto riguarda il debito, invece, le startup guidate da donne rappresentano solo il 2% dei finanziamenti. Infine, il debito si conferma una solida fonte alternativa di capitale per le startup tecnologiche africane nel 2023, rappresentando il 35% dei 3,5 miliardi di dollari totali, con un salto di 11 punti percentuali rispetto al 24% del 2022. Il finanziamento del debito è guidato dal Kenya (32% del finanziamento totale del debito) e si concentra soprattutto su cleantech (50%) e fintech (26%). Qui il report completo

“In questo mercato arido, l’ecosistema tecnologico africano ha prestato molta più attenzione all’Africa francofona, facendo crescere la sua quota di transazioni e finanziamenti – commenta Tidjane Deme, partner del fondo – . La crescita costante di questa regione negli ultimi anni si spiega con la capacità degli investitori locali, che guidano sempre più l’ecosistema, di espandersi oltre i mercati principali visibili agli investitori globali. Vedono le opportunità non sfruttate nei Paesi francofoni”. Il settore fintech ha mantenuto la sua posizione di leader nell’ecosistema tecnologico africano, essendo il primo sia per numero di operazioni, con 113 operazioni, sia per importo dei finanziamenti con 852 milioni di dollari, pari al 37% del totale degli investimenti azionari. L’e-commerce e il cleantech si sono aggiudicati il secondo posto, con il 13% ciascuno degli importi totali dei finanziamenti. Le startup fondate da donne hanno raccolto il 25% delle transazioni azionarie, con un aumento di 3 punti percentuali rispetto al 2022. Hanno raccolto 392 milioni di dollari (-39% su base annua) o il 17% dei finanziamenti azionari totali (+4% su base annua), segnando un modesto spostamento verso la diversificazione di genere tra i beneficiari. Per quanto riguarda il debito, invece, le startup guidate da donne rappresentano solo il 2% dei finanziamenti. Infine, il debito si conferma una solida fonte alternativa di capitale per le startup tecnologiche africane nel 2023, rappresentando il 35% dei 3,5 miliardi di dollari totali, con un salto di 11 punti percentuali rispetto al 24% del 2022. Il finanziamento del debito è guidato dal Kenya (32% del finanziamento totale del debito) e si concentra soprattutto su cleantech (50%) e fintech (26%). Qui il report completo

© RIPRODUZIONE RISERVATA