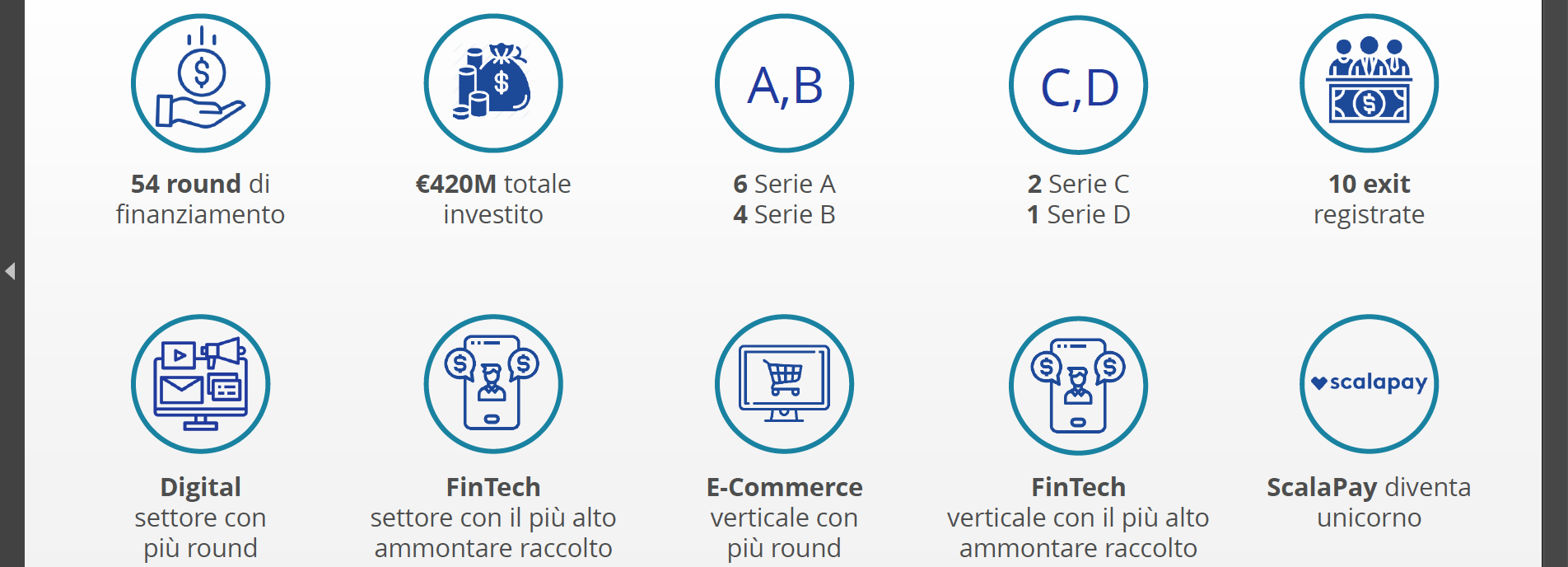

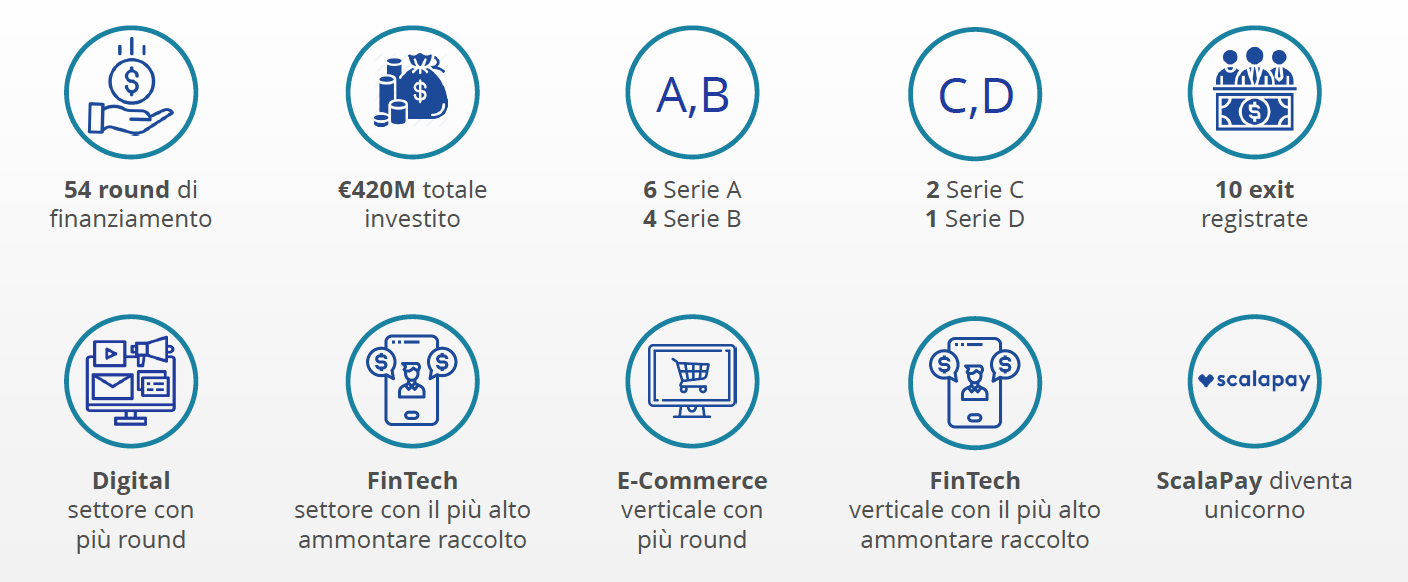

Sono molto positivi i dati degli investimenti venture capital in Italia nel primo trimestre 2022. Il report realizzato da Italian Tech Alliance e Growth Capital snocciola i numeri del periodo: 54 round, 420 milioni di euro investiti, 10 exit, il settore del digital tech registra il maggior numero di deal, quello del fintech l’ammontare raccolto più ampio, l’e-commerce è il settore verticale con il maggior numero di round, la crescita in capitali investiti tra il Q1 2021 e il Q1 2022 è del 35% passando da 311 milioni di euro ad appunto 420 milioni di euro. Se l’andamento del venture capital in prospettiva global fa registrare qualche rallentamento e se in Europa i dati sono buoni, in Italia sono ottimi. Il report cita il numero di round con il digital tech che ne chiude 10, il fintech 9, life science 7, il fintech raccoglie 253,5 milioni di euro, food tech e agro tech 53,5 milioni di euro, life science 47,5 milioni di euro, digital tech 25,3 milioni di euro, education 10,6 milioni di euro, smart city 9,7 milioni di euro, lifestyle 8,5 milioni di euro, media 6,5 milioni di euro. I principali deal del periodo sono quelli di Scalapay con 188,1 milioni di euro, di Moneyfarm con 53 milioni di euro, Planet Farm con 30 milioni di euro, Everli con 22 milioni di euro, Kither Biotech con 18,5 milioni di euro. considerando l’ammontare investito nei round da oltre un milione di euro si registra una presenza di venture capital internazionali nel 66% dei casi, percentuale che scende al 33% se si considera il numero dei round, sempre sopra un milione di euro di valore. I principali investitori del periodo sono CDP Venture Capital con 12 deal Aimpact con 4 deal, Claris Venture con 3 deal, Impact HUB Milano con 3 deal e LIFTT con 3 deal. Le dieci exit registrate nel primo trimestre 2022 sono quelle di Brumbrum, Faceit, Glass to power, Headapp, Iubenda, Neosurance, Redo, Roomie, Social food e Witailer.  Il report va oltre ai numeri e si completa con le considerazioni che Growth Capital ha voluto condividere per illustrare la sua visione dell’ecosistema: nel 2021, gli investimenti VC in Europa sono stati pari a 106 miliardi di euro, con l’Italia che ha contribuito solo per l’1,3% a questo risultato , quindicesima in Europa, nonostante sia quarta in termini di PIL. Tuttavia, il Dry Powder ha raggiunto livelli record, e nel 2022 ci aspettiamo un deployment di oltre due miliardi di euro.

Il report va oltre ai numeri e si completa con le considerazioni che Growth Capital ha voluto condividere per illustrare la sua visione dell’ecosistema: nel 2021, gli investimenti VC in Europa sono stati pari a 106 miliardi di euro, con l’Italia che ha contribuito solo per l’1,3% a questo risultato , quindicesima in Europa, nonostante sia quarta in termini di PIL. Tuttavia, il Dry Powder ha raggiunto livelli record, e nel 2022 ci aspettiamo un deployment di oltre due miliardi di euro.

Estendendo l’analisi al panorama europeo, prevediamo il secondo anno consecutivo in cui la crescita percentuale dell’ammontare investito in Italia sarà maggiore o in linea rispetto a UK&Ireland, DACH e Francia&Benelux, rimanendo tuttavia inferiore in termini assoluti.

La nascita di nuovi fondi VC nel 2021 e l’aumento dimensionale dei fondi già esistenti con commitment storicamente inferiori a 100 milioni di di euro di asset under management sono prove del fatto che l’asset class venture capital sta diventando un’alternativa sempre più valida rispetto ai mercati tradizionali e che le competenze del VC italiano si stanno rafforzando. Nonostante ciò, la cultura del rischio è ancora lontana dai parametri statunitensi, motivo per cui investitori non tradizionali tardano a partecipare nei round italiani, al contrario di US e UE.

Presenza sempre più importante di investitori esteri: i dati dimostrano che nel 2021 più del 50% dell’ammontare investito in round maggiori di un milione di euro ha visto la partecipazione di investitori internazionali, tra cui TigerGlobal e Greenoaks. I driver principali per attrarre fondi non italiani e chiudere round di taglio maggiore saranno l’adozione di valutazioni coerenti con lo sviluppo delle società e la maggiore attenzione alla capital efficiency.

Nuove exit per reinvestire nell’ecosistema: la maturità del mercato VC italiano deve essere misurata anche dalla facilità di monetizzare gli investimenti effettuati. Founder e investitori che realizzano exit a multipli rilevanti hanno la possibilità di reinvestire capitale e know-how acquisito per far crescere l’ecosistema. Exit rapide con ottimi multipli come quelle che si sono verificate nel secondo trimestre del 2021 (per esempio Keyless e l’IPO al Nasdaq di Genenta Science) saranno sempre più comuni

Cassa Depositi e Prestiti ancora fondamentale come catalizzatore per gli investimenti: i nuovi fondi messi a disposizione da CDP e l’ingresso di ottimi manager provenienti da altri settori, sulle orme di quanto fatto da BPI in Francia e player simili in altri Paesi Europei, continueranno a dare la spinta al Paese. Sarà però necessario veicolare le nuove risorse verso obiettivi efficaci, uno dei quali il rafforzamento di startup in fase Seed, dove i round sono aumentati per numero vs 2020(+34%), ma non per taglio medio, fermo a 1,2 milioni di euro.

“Siamo molto soddisfatti per la predisposizione del primo Osservatorio perché consci della necessità di produrre con regolarità dati di mercato certi e affidabili. Con questo progetto ci prefiggiamo, assieme a Growth Capital, l’obiettivo di fornire su base trimestrale uno strumento utile per gli imprenditori e per gli investitori già attivi, e a rendere il nostro ecosistema sempre più attrattivo anche per gli operatori istituzionali ed internazionali – spiega in una nota Francesco Cerruti, direttore generale di Italian Tech Alliance -. Dopo un 2021 che ha rappresentato l’anno record per il VC italiano, che con oltre 260 deal chiusi e oltre 1,2 miliardi di euro investiti aveva superato per la prima volta la soglia del miliardo di euro di raccolta, i numeri del primo trimestre 2022 ci dicono che l’Italia sta proseguendo nella crescita dell’intero comparto. I dati che emergono dall’Osservatorio indicano che anche se c’è ancora molto lavoro da fare, siamo sulla strada giusta per ridurre il gap che separa l’Italia da altri Paesi europei e far crescere un settore che risulta sempre più centrale per l’economia del Paese”. “Siamo orgogliosi di aver co-ideato con Italian Tech Alliance il primo Osservatorio trimestrale sul venture capital italiano, un importante momento di condivisione dei principali numeri, achievement e trend del settore. Come Growth Capital, siamo convinti che il VC italiano manterrà una forte crescita nel 2022, con una partecipazione sempre più importante di investitori esteri, alcuni dei quali al loro primo investimento nel nostro Paese. Ci aspettiamo, inoltre, sempre più exit utili ad accelerare lo sviluppo dell’ecosistema tramite il reinvestimento di risorse finanziare, esperienze e know-how”, commenta Fabio Mondini de Focatiis, fondatore e CEO di Cross Border Growth Capital.

© RIPRODUZIONE RISERVATA