Quali sono le migliori startup Ict italiane e quali quelle che già rappresentano un successo? La Startup Europe Partnership (Sep) prova a dare risposta a quest domande, presentando alla European Maker Faire di Roma l’ultimo SEP Monitor con i risultati di un’analisi preliminare dell’ecosistema startup ICT italiano. Nell’ultimo triennio, sono state individuate 108 scaleup ICT italiane, E-Commerce e servizi per le imprese risultano i settori a più alta densità. Nell’esame delle exit (considerando gli ultimi due quadrienni) sono 32 le imprese (il 29%) che hanno raggiunto una exit. Le migliori IPO rimangono ancora Mutuionline e Yoox. “Le startup hanno bisogno di role-model locali per capire come scalare, hanno bisogno di simili da cui apprendere e constatare che è possibile diventare “globali” e veri creatori di lavoro – ha commentato Neelie Kroes, Vice Presidente uscente della Commissione Europea. Dei role-model locali si è occupato il report di Sep, un ‘work in progress’ lo ha definito Alberto Onetti – Presidente di Mind the Bridge Foundation e responsabile del programma Startup Europe Partnership – che cerca di fornire un quadro il più rappresentativo possibile della situazione italiana, ma molto ancora manca. Il report completo è disponibile in lingua inglese a questo indirizzo, qui di seguito un estratto dei dati. MAPPATURA, SETTORI, EXIT, ACQUISIZIONI – Sono state individuate 108 scaleup ICT italiane: circa il 68% ha raccolto tra 0.5M e 2.5 milioni di dollari, il 17% tra 2.5 e 5, l’8% tra 5 e 10 e il 7% oltre 10 milioni. – E-Commerce e servizi per le imprese risultano i settori a più alta densità (16%), seguiti da Software (12%) e Mobile (10%). Social, Digital Media e Pubblicità, invece, raggiungono insieme il 21%. Il restante 25% opera in altri settori. – 32 imprese (il 29%), inoltre, hanno raggiunto una exit, o perchè sono state acquisite (27) o perché si sono quotate in borsa (IPO, ben 5). Nell’ultimo quadriennio il numero delle exit è quadruplicato: 6 sono avvenute infatti tra il 2007 e il 2010 e ben 26 tra il 2011 al 2014, di cui quasi il 50% nei primi 9 mesi di quest’ultimo anno (l’ultima – Facile.it – la scorsa settimana). – Circa il 55% delle acquisizioni è stato compiuto per mano di acquirenti europei (di cui il 73% italiani) il 33% da statunitensi e il 4% rispettivamente da Russia, Giappone e Sud Africa.

ACQUISIZIONI, IPO E DUAL MODEL

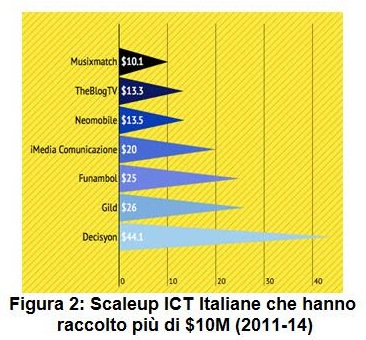

– L’acquisizione di Octo Telematics nel 2014 per mano di Renova Group è risultata, tra quelle di cui sono state resi pubblici i dettagli della transazione, la più consistente con un prezzo di vendita di 555 milioni di dollari. Fondata nel 2002 a Roma, sviluppa un ampio spettro di applicazioni specializzate in ambito assicurativo e dei trasporti con l’obiettivo, nel primo caso, di ridurre i rischi di frode e, nel secondo, di ottimizzare la gestione della flotta. L’acquisizione più recente è risultata invece quella che a fine settembre 2014 ha permesso a Oakley Capital Investments di accedere alla quota di maggioranza di Facile.it, il principale broker italiano di assicurazione auto e portale di comparazione prezzi. – A contendersi il podio delle maggiori IPO troviamo Mutuionline e YOOX, con offerte pubbliche iniziali, rispettivamente, di 200 (nel 2007) e 217 (nel 2009) milioni di dollari. Ma nel 2014 si è potuto festeggiare anche il debutto in borsa di Expert System (azienda di tecnologia semantica, ha raccolto 27 milioni di dollari andando in borsa a febbraio 2014), Triboo Media (specializzata in strategie di advertising ed editoria digitale, ha raccolto 24 milioni di euro a marzo 2014) e MailUp (azienda di software per l’email marketing, ha raccolto 3 milioni di euro a luglio 2014). – Tra le scaleup che crescono più in fretta in termini di raccolta capitali, in gran parte seguendo il “dual model” – nascita in Italia, sviluppo (e capitali) negli Stati Uniti – si sono infine distinte: Decisyon, fondata nel 2005 con sede negli Stati Uniti ma con tecnologia realizzata in Italia a Latina, è specializzata in soluzioni software per business intelligence e gestione delle performance e ha raccolto 44,1 milioni di dollari. iMedia Comunicazione, fondata nel 2010, agenzia di media placement con quartier generale a Milano e 3 linee di business in Cina, ha ricevuto 20 milioni di dollari da Kleiner Perkins Caufield & Byers and IDG Capital Partners. Funambol, nata in Italia e cresciuta negli Stati Uniti, è un provider di soluzioni cloud per operatori telefonici. Ha ricevuto oltre 25 milioni di dollari di investimento da H.I.G Capital, Nexit Ventures, Castile Ventures e Walden International. Tutto lo sviluppo del software è in Italia, a Pavia. Gild, nata appena tre anni fa, con sede a San Francisco e centro R&D a Milano, sviluppa un software per il recruitment che aiuta le imprese a scegliere i migliori sviluppatori. Questa estate ha raccolto 13.5 milioni di dollari da Menlo Ventures più altri investitori. (Una dual company è una struttura societaria nella quale due diverse funzioni aziendali sono svolte separatamente da due imprese formalmente separate, operanti in stati diversi. Ne avevamo parlato qui). “I dati ci suggeriscono che il cosiddetto “modello duale” sembra rappresentare una piattaforma efficace, per quanto ibrida – ha concluso Alberto Onetti – perché permette di valorizzare i punti di forza italiani, quali eccellenza e competenze tecniche, superando alcuni limiti del nostro sistema: limitati capitali disponibili per la crescita – i series B per intenderci – e scarso “appeal” della normativa italiana in ambito internazionale. Forse non è la soluzione ideale, ma, come mi è capitato di discutere con la Commissione Europea, è una strada che consente di far crescere i progetti italiani a livello internazionale, mantenendo però occupazione e attività a valore aggiunto nel nostro Paese. Ed è una soluzione che sta trovando adozione anche in altri paesi europei. Quindi va seguita con interesse”. CAPITALI “DOMESTICI” E BOOTSTRAPPING Numerose altre startup che stanno crescendo in fretta stanno seguendo il modello duale, come Beintoo, Hyperfair e Timbuktu. Ma c’è anche chi – come Musixmatch – cresce solo con capitali italiani – e chi – come 7Pixel – si sta affermando grazie a consistenti flussi di ricavi (“bootstrapping”). Nota metodologica I SEP Monitor sono realizzati da Startup Europe Partnership (SEP) in collaborazione con PEDAL Consulting e Ud’Anet. Si basano sul database di Startup Europe Partnership, focalizzato sulle scaleup. SEP distingue le aziende high-tech nelle seguenti categorie: Startup: < $0.5M/1M di capitali raccolti negli ultimi tre anni oppure aziende - che hanno fatto bootstrapping – che hanno fatturato sopra le soglie individuate; Scaleup: $0.5M/1M - $100M di capitali raccolti negli ultimi tre anni oppure aziende - che hanno fatto bootstrapping – che hanno fatturato nell’intervallo di valori individuato; Scaler: > $100M $0.5M/1M – $100M di capitali raccolti negli ultimi tre anni oppure aziende – che hanno fatto bootstrapping – che hanno fatturato nell’intervallo di valori individuato. Per quanto riguarda le aziende che hanno conseguito una exit attraverso M&A, viene indicata come valutazione l’importo per il quale l’azienda è stata acquisita. Per le aziende che si quotano in borsa (IPO), la valutazione indicata è quella del giorno della quotazione. Le fonti di informazione includono il database SEP, i portafoglio dei venture capital (inclusi corporate venture funds), business angel, acceleratori e fondi seed o early stage, piattaforme crowdfunding, business plan competition, tech blogs e altri canali rilevanti. La ricerca è in corso e i risultati riportati nel SEP Monitor sono preliminari e pertanto non possono essere considerati come definitivi. Startup Europe Partnership (SEP) è aperta al contributo di chiunque voglia supportare la ricerca segnalando casi di aziende scaleup o exit da monitorare ([email protected]).

© RIPRODUZIONE RISERVATA